")

Come si calcolano i contributi INPS per i titolari di partita IVA in regime forfettario? Qual è la base imponibile da considerare? Ecco una guida pratica per il calcolo dei contributi dovuti in vista delle prossime scadenze.

Il regime forfettario prevede un’imposta sostitutiva con aliquota del 15% (con riduzione al 5% per le nuove attività in presenza di determinati requisiti), ed è stato introdotto nel nostro ordinamento con la Legge di Stabilità 2015 (Legge n. 190/2014). Ai soggetti aderenti, nel 2015, viene data la possibilità di non applicare il minimale dei contributi IVS per artigiani e commercianti. La stessa legge istitutiva dispone che, al fine di fruire del predetto regime contributivo agevolato, il contribuente avrebbe dovuto farne specifica richiesta all’INPS, con domanda inviata in via telematica:

- nella comunicazione di inizio attività per chi avesse iniziato attività nel 2015;

- entro il 28 febbraio 2015 per chi fosse già in attività.

I soggetti (artigiani e commercianti) in regime forfettario che per il periodo d’imposta 2015:

- hanno optato per il regime contributivo agevolato, dovranno liquidare, in sede di Unico 2016, i contributi previdenziali sul reddito “forfettario” determinato, senza tener conto del minimale contributivo;

- non hanno aderito al regime contributivo di favore, sempre con riferimento al 2015, dovranno, in sede di Modello Unico/2016, liquidare i contributi dovuti tenendo conto del minimale contributivo nonché dell’eventuale reddito eccedente il minimale.

Per coloro che hanno scelto l’agevolazione contributiva, ai fini della determinazione della base imponibile per la liquidazione del saldo (2015) e degli acconti (2016), si dovrà tener conto della Circolare INPS n. 97 dell’8 giugno 2016, in cui viene operata una distinzione a seconda che si tratti di soggetto iscritto alla gestione artigiani e commercianti o alla gestione separata (o altra cassa di appartenenza).

La base imponibile per la liquidazione dei contributi in sede di Modello Unico/2016 è determinata:

- per i titolari di reddito d’impresa e i lavoratori autonomi, considerando la somma degli importi indicati nelle colonne 5 dei righi da LM22 a LM30, esposti per intero, meno le perdite pregresse relative ai redditi considerati nella colonna LM37, del quadro LM, sezione II;

- per contribuenti che hanno iniziato una nuova attività, barrando la relativa casella, la base imponibile contributiva viene determinata riducendo di un terzo l’importo indicato nel campo LM34. Anche in questo caso occorrerà tener conto delle perdite pregresse.

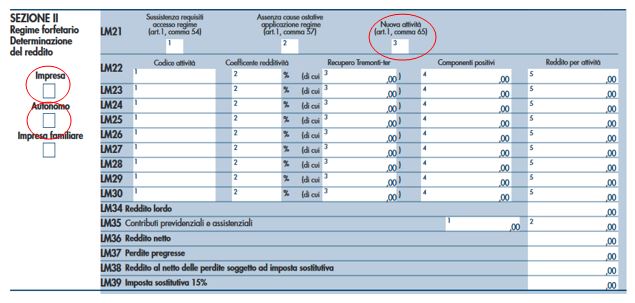

Si riporta il quadro LM, sezione II, in cui si evincono:

- la casella da barrare per le nuove attività che dà diritto alla riduzione di un terzo di quanto esposto nel campo LM 34;

- le caselle “impresa” e “lavoro autonomo”, i relativi campi LM 34 e LM 37, per la determinazione dell’imponibile contributivo che verrà riportato nel quadro RR.

Il versamento dei contributi previdenziali segue lo stesso meccanismo delle imposte, nel senso che i contributi sono versati a saldo ed acconto. Poiché i soggetti che operano in regime forfettario sono anch’essi destinatari della proroga disposta con il DCPM del 15 giugno 2016 (pubblicato sulla G.U. del 16 giugno), le scadenze di versamento sono:

- per il saldo 2015 e primo acconto 2016:

- 6 luglio (già trascorso);

- 22 agosto con maggiorazione dello 0,40% (già trascorso);

- per il secondo acconto 2016:

- 30 novembre 2016.

Le regole relative alla determinazione dei contributi dovuti per i contribuenti che adottano il regime forfettario sono state modificate con il comma 111 della Legge di Stabilità 2016 (Legge n. 208/2015). La legge di riforma interviene sul regime contributivo agevolato sostituendo il comma 77 della Legge di Stabilità 2015. Nella nuova formulazione, a decorrere dal periodo d’imposta 2016, il legislatore, conferma che la base imponibile per il calcolo dei contributi è data dal reddito “forfettario”, ma reintroduce il minimale contributivo riconoscendo tuttavia una riduzione del 35% dei contributi complessivamente dovuti. Resta l’obbligo di presentare un’apposita domanda per beneficiare dell’agevolazione contributiva.

Nicolò Cipriani – Centro Studi CGN