")

I contribuenti che hanno presentato una dichiarazione ordinaria/tardiva, ossia una dichiarazione valida ai fini della liquidazione delle imposte possono, per correggere eventuali errori/omissioni commessi, presentare una dichiarazione integrativa. Esistono diverse tipologie di dichiarazioni integrative, ciascuna delle quali è finalizzata a sanare errori ed omissioni che prevedono sanzioni specifiche. Vediamo dunque come e quanto costa correggere una dichiarazione.

Le dichiarazioni integrative si distinguono in:

- Integrative a favore: dichiarazioni che comportano una minore base imponibile, minori imposte a debito e/o maggiori imposte a credito rispetto a quelle calcolate nella dichiarazione ordinaria. Ad oggi tali dichiarazioni possono essere inviate entro il termine di presentazione della dichiarazione relativa al periodo di imposta successivo; la normativa, però, è destinata a cambiare: l’art. 5 del D.L. 193/2016 ha, infatti, modificato l’art.2, comma 8-bis del D.P.R. 322/1998, uniformando i termini di presentazione delle integrative a favore a quelli delle integrative.

- Integrative: dichiarazioni che comportano una maggiore base imponibile, maggiori imposte a debito e/o minori imposte a credito rispetto a quelle calcolate nella dichiarazione ordinaria. Tali dichiarazioni possono essere inviate entro il 31.12 del 4° anno successivo a quello di presentazione della dichiarazione originaria. La legge di stabilità 2016 ha esteso tali termini di presentazione a partire dall’anno di imposta 2016 aumentandoli di 1 anno (quindi si potrà presentare la dichiarazione integrativa entro il 31.12. del 5° anno successivo).

Passiamo ora ad esaminare le sanzioni previste per ciascuna tipologia di dichiarazione.

Dichiarazioni Integrative a favore

Tali dichiarazioni vengono presentate per correggere:

- Errori/omissioni che hanno comportato nella dichiarazione ordinaria una maggiore base imponibile, un maggior debito o un minor credito di imposta;

- Errori/omissioni meramente formali, ossia che non ostacolano il controllo da parte degli organi preposti;

- Errori/omissioni formali, ossia che ostacolano il controllo da parte degli organi preposti.

Per i primi due casi non sono previste sanzioni, mentre è prevista una sanzione da 250 € a 1.000 € sanabile mediante ravvedimento operoso per la terza ipotesi di errore.

Dichiarazioni Integrative

Più complessa è la trattazione delle sanzioni relative alle dichiarazioni integrative, ossia alle dichiarazioni da cui emerge una base imponibile più elevata, un maggior debito o un minor credito rispetto alla dichiarazione ordinaria. Si deve infatti fare un distinguo tra:

- errori rilevabili da controllo automatizzato o formale (artt. 36 bis e 36 ter DPR 600/1973);

- errori NON rilevabili da controllo automatizzato o formale (dichiarazione infedele) e presentazione della dichiarazione entro 90 giorni;

- errori NON rilevabili da controllo automatizzato o formale (dichiarazione infedele) e presentazione della dichiarazione oltre 90 giorni. In questo caso si deve fare un ulteriore distinguo tra esigua evasione e NON esigua evasione, laddove per esigua evasione si intende che il maggior debito o il minor credito non sia superiore del 3% rispetto a quello calcolato nella dichiarazione ordinaria e che, in ogni caso, tale differenza non sia superiore a € 30.000.

Nel primo caso, la sanzione è pari al 30% della maggiore imposta o del minor credito, sanabile mediante ravvedimento operoso:

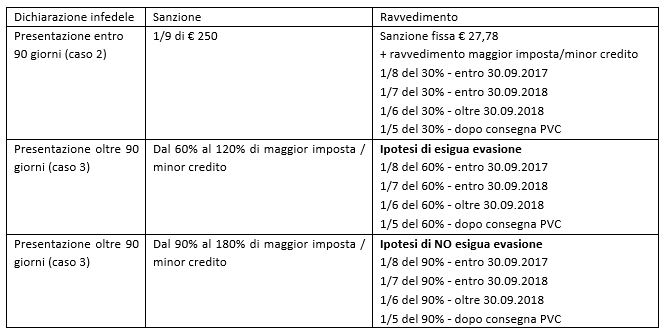

Nel secondo e terzo caso, le sanzioni sono le seguenti:

Casi particolari

- canoni di locazione da cedolare secca: se è stato indicato un canone inferiore, le sanzioni risultano raddoppiate, ossia dal 180% al 360% della maggiore imposta/minor credito;

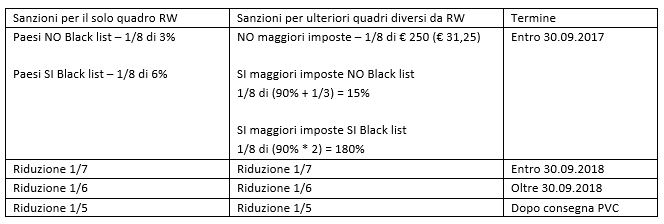

- quadro RW: in questo caso le sanzioni sono calcolate sulla base degli importi NON dichiarati e non sulle imposte dovute e si deve tenere conto se quanto non dichiarato è detenuto o meno in Paesi Black list; vi sono:

- sanzioni per il solo quadro RW;

- sanzioni per integrativa contenente altri quadri oltre l’RW.

Elisa Fontana – Centro Studi CGN