")

Qualsiasi imprenditore commerciale o professionista che necessita di avvalersi di prestazioni lavorative saltuarie, temporanee o accessorie può ricorrere all’utilizzo dei voucher lavoro disciplinati dagli artt. 48, 50 e 55 del D.Lgs. 81/2015. Approfondiamo le caratteristiche di tale disciplina.

Per utilizzare questo diffuso strumento è necessario che l’imprenditore o professionista (committente) sia registrato presso la Previdenza sociale.

I voucher o buoni lavoro sono erogati dall’INPS e possono essere acquistati solo con modalità telematiche:

- sul sito dell’INPS;

- presso tabaccai aderenti alla Convezione INPS-FIT;

- tramite Servizio Internet Banking Intesa Sanpaolo;

- presso Banche abilitate o Poste Italiane SPA.

I buoni lavoro possono assumere forma cartacea o card telematica (in caso di utilizzo di voucher card anche il prestatore deve registrarsi alla Previdenza sociale) e potranno essere incassati dal lavoratore presso qualsiasi ufficio postale.

L’impiego dei voucher è consentito nei confronti di qualsiasi soggetto:

- disoccupati;

- dipendenti a tempo pieno o parziale;

- pensionati;

- lavoratori autonomi;

- studenti;

- extracomunitari con regolare permesso di soggiorno.

Un buono remunera un’ora di lavoro ed ha un valore nominale di 10,00€, così composto:

- 7,50€ importo netto percepito dal lavoratore (prestatore);

- 1,30€ contributi INPS;

- 0,70€ contributi INAIL;

- 0,50€ compenso al concessionario per la gestione del servizio.

I buoni possono essere acquistati in tagli da 1, 2 o 5 buoni non separabili.

È possibile effettuare acquisti di più buoni, ma bisogna considerare che questi hanno una validità di 24 mesi e che se inutilizzati o scaduti andranno restituiti all’INPS.

Anche l’imprenditore o professionista che opera in regime dei minimi può avvalersi del lavoro accessorio; la Circolare 7/E del 28.01.2008 ha chiarito che: “L’aver sostenuto spese per prestazioni di natura occasionale non preclude l’accesso al regime dei contribuenti minimi trattandosi di spese diverse da quelle per lavoro dipendente o per rapporti di collaborazione…”

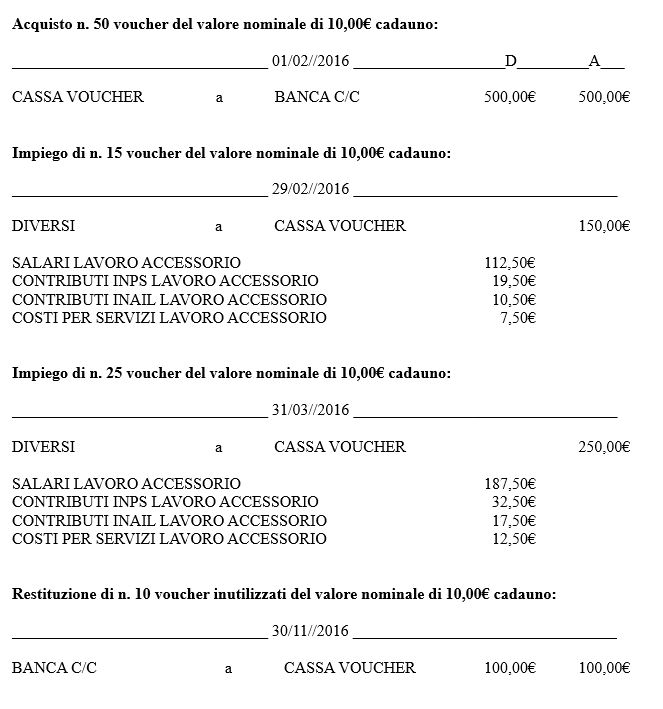

Analizziamo ora quali scritture in partita doppia dovrà eseguire il committente in merito alle rilevazioni contabili dei voucher.

Ipotizziamo che l’azienda Rossi Mario abbia acquistato in data 01/02/2016 n. 50 voucher e che questi siano stati utilizzati in 2 diversi momenti: n. 15 il 29/02/2016 e n. 25 il 31/03/2016, i n. 10 buoni inutilizzati sono stati infine restituiti in data 30/11/2016.

Monica Colussi – Centro Studi CGN