")

Si riducono i termini per esercitare il diritto alla detrazione dell’IVA per le fatture emesse a decorrere dal 2017. La novità è contenuta nella legge di conversione del D.L. 50/2017, che anticipa il suddetto termine alla dichiarazione relativa all’anno in cui è sorto il diritto, precisando che la norma si applica con riferimento ai documenti emessi a decorrere dal 1° gennaio 2017.

Posto che il diritto alla detrazione sorge nel periodo in cui l’IVA è divenuta esigibile, ossia quando l’operazione è stata effettuata, ecco la situazione a confronto tra vecchia e nuova normativa:

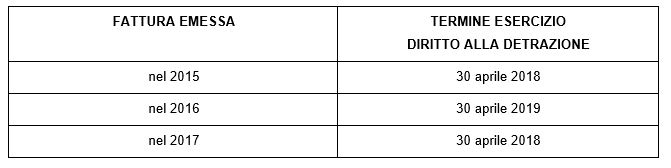

Nella seguente tabella, invece, vengono riportati i termini per l’esercizio del diritto alla detrazione dell’IVA in funzione dell’anno di emissione della fattura.

Se il diritto alla detrazione sorge nel corso dell’anno 2017 potrà essere esercitato al massimo entro il prossimo 30 aprile 2018, che rappresenta il termine per la presentazione IVA dell’anno 2017; per le fatture emesse nel 2016 il termine è il 30 aprile 2019; invece per quelle del 2015 il termine scade con la dichiarazione IVA che si presenterà nel 2018 nel rispetto della precedente disciplina.

Con l’aggiornamento dell’art. 25 del decreto IVA viene modificato anche il termine entro cui le fatture di acquisto devono essere annotate sul registro IVA acquisti. Si prevede che la registrazione delle fatture di acquisto avvenga anteriormente alla liquidazione periodica nella quale è esercitato il diritto alla detrazione della relativa imposta, e comunque entro il termine di presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura e con riferimento al medesimo anno. Prima della modifica, era previsto che l’annotazione avvenisse al massimo nella dichiarazione annuale in cui era esercitato il diritto alla detrazione (quindi entro la seconda dichiarazione successiva).

Sempre in materia di IVA cambiano le regole in tema di visto di conformità e compensazione con l’obbligo di apposizione del visto anche alle istanze infrannuali IVA in caso di utilizzo in compensazione sopra quota 5.000 euro. Si tratta di un obbligo già operativo per le dichiarazioni annuali dei redditi, IVA e Irap, per la medesima soglia.

È una novità che si applicherà in occasione della presentazione del prossimo modello IVA TR riguardante il secondo trimestre (aprile-maggio-giugno 2017), in scadenza entro la fine del mese di luglio prossimo. L’istanza dovrà contenere il visto di conformità (ex articolo 35, comma 1 lettera a), del D.Lgs. 241/97) qualora il contribuente intenda utilizzare in compensazione il credito per una somma superiore a 5.000 euro.

Alla novità in commento seguirà:

- l’aggiornamento dei modelli per l’istanza infrannuale con la previsione sul modello TR degli spazi dedicati al visto da utilizzare in caso di compensazione posto che nella versione attuale sono previsti spazi solo in caso di rimborso;

- la riduzione dei tempi a partire dai quali sarà possibile presentare il modello F24 per la compensazione del credito annuale o relativo a periodi inferiori all’anno, per importi superiori a 5.000 euro rendendoli possibili a partire dal giorno 10 anziché dal giorno 16, successivo alla presentazione della dichiarazione o dell’istanza.

Un altro aspetto degno di attenzione è l’eliminazione del limite di 5.000 euro oltre il quale l’utilizzo dei servizi telematici dell’Agenzia diveniva obbligatorio, rendendo quindi indispensabile l’uso dei servizi telematici delle Entrate in tutti i casi di compensazione di crediti IVA. È il caso di evidenziare che si tratta di un obbligo esteso ai crediti relativi alle altre imposte (redditi, addizionali e IRAP, ritenute alla fonte e imposte sostitutive nonché ai crediti d’imposta). Al riguardo si segnala la risoluzione del 9 giugno 2017 n. 68/E, che ha fissato i codici tributo il cui utilizzo in compensazione necessita ora, per i soli soggetti titolari di partita IVA, l’uso obbligato dei servizi telematici.

Resta immutata la possibilità della compensazione di tipo “verticale” o “interno” senza alcun obbligo di presentare F24 tramite i canali telematici delle Entrate.

Nicolò Cipriani – Centro Studi CGN