")

L’abbonamento ai servizi di trasporto pubblico torna a essere un onere detraibile da inserire nel modello 730/2019. Con una norma a regime (art. 15, comma 1, Tuir la lett. i-decies), la legge di bilancio per il 2018 ha reintrodotto, a decorrere dall’ 1° gennaio 2018, il beneficio della detrazione Irpef del 19% sulle spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale.

I beneficiari della detrazione sono i soggetti che si servono del servizio di trasporto pubblico per la propria mobilità quotidiana, quali studenti, lavoratori, pensionati, e spetta per le spese sostenute sia per i familiari fiscalmente a carico sia per i contribuenti stessi, per un importo complessivo non superiore a 250 euro, per un risparmio complessivo di euro 47,50 ammissibile entro i limiti di capienza delle imposte dovute. In caso di mancato utilizzo della detrazione per incapienza, la parte eccedente si perde senza possibilità di rinviarne la fruizione all’anno successivo.

Si tratta di una norma già in vigore negli anni 2008 e 2009 che ha dato luogo alle circolari 19/E/2008 e 21/E/2010 con le quali l’Agenzia ha chiarito che:

- il limite massimo di importo detraibile di 250 euro deve intendersi riferito cumulativamente alle spese sostenute dal contribuente per l’abbonamento proprio e dei familiari a carico;

- l’importo di 250 euro costituisce, inoltre, anche il limite massimo di spesa detraibile per ogni singolo abbonato al servizio di trasporto pubblico; pertanto, anche se il costo dell’abbonamento è suddiviso tra più soggetti, come ad esempio nel caso dei genitori che sostengano la spesa di 400 euro per l’abbonamento del figlio a carico, l’ammontare massimo di spesa detraibile da ripartire tra i genitori non può superare 250 euro.

Nei documenti di prassi (circ. 19/E/2008) si rintraccia la nozione di “abbonamento” che deve intendersi quale “.. titolo di trasporto che consenta al titolare autorizzato di poter effettuare un numero illimitato di viaggi, per più giorni, su un determinato percorso o sull’intera rete, in un periodo di tempo specificato”.

Dal concetto di abbonamento è possibile escludere le spese che implicano un utilizzo episodico del mezzo di trasporto pubblico. Ne deriva che non è possibile detrarre le spese relative a titoli di viaggio:

- che abbiano una durata oraria, anche se superiore a quella giornaliera, come i biglietti a tempo che durano 72 ore;

- le cosiddette carte di trasporto integrate che includono anche servizi ulteriori rispetto a quelli di trasporto quali ad esempio le carte turistiche che, oltre all’utilizzo dei mezzi di trasporto pubblici, consentono l’ingresso a musei o spettacoli.

Il criterio di cassa, ovverossia il momento in cui avviene l’esborso finanziario, è quello da prendere in considerazione per la detrazione delle spese sostenute nell’anno 2018. Tale criterio prescinde dalla scadenza dell’abbonamento nel senso che la validità dello stesso potrebbe scadere anche nel periodo d’imposta successivo (es. abbonamento con validità dal 1° dicembre 2018 al 28 febbraio 2019).

Secondo le indicazioni ministeriali, per le prestazioni di trasporto pubblico collettivo di persone per le quali non è obbligatoria l’emissione della fattura se non a richiesta dal cliente, i biglietti di trasporto assolvono la funzione dello scontrino fiscale purché contengano le seguenti indicazioni:

- ditta, denominazione o ragione sociale o nome e cognome della persona fisica ovvero il logo distintivo dell’impresa e il numero di partita IVA del soggetto emittente il titolo di viaggio o che effettua la prestazione di trasporto;

- descrizione delle caratteristiche del trasporto;

- ammontare dei corrispettivi dovuti;

- numero progressivo;

- data da apporre al momento dell’emissione o della utilizzazione.

Sul titolo di viaggio nominativo, che il contribuente è tenuto a conservare, devono essere indicate:

- la durata dell’abbonamento;

- la spesa sostenuta.

In caso di emissione o ricarica del titolo di viaggio realizzato in formato elettronico è necessario disporre di documentazione o certificazione che contenga le indicazioni essenziali a qualificare il titolo di viaggio nonché ogni altra informazione utile ad individuare il servizio reso (indicazione soggetto utilizzatore, periodo di validità, spesa sostenuta e data di sostenimento della spesa).

È possibile avvalersi dell’autocertificazione, vale a dire di una dichiarazione sostitutiva di atto notorio ex D.P.R. 445/2000, unitamente a fotocopia del documento di identità se il titolo di viaggio acquistato non è nominativo. La dichiarazione resa dal contribuente deve attestare, tra gli altri elementi utili allo scopo, che l’abbonamento è stato acquistato per il contribuente o per un suo familiare a carico.

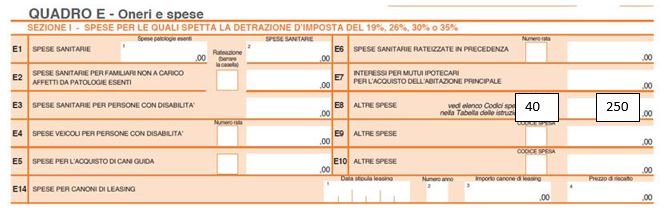

Nel modello 730/2019 la spesa sostenuta nell’anno 2018 andrà riportata nei righi da E8 a E10 con il codice “40”:

Nicolò Cipriani – Centro Studi CGN