")

Ultimi mesi di tempo per beneficiare del nuovo super ammortamento introdotto dal decreto crescita (art. 1, DL 30.4.2019 n. 34 convertito in L. n. 58 del 27 giugno 2019). Si tratta di una maggiorazione del 30% degli investimenti effettuati dall’1.4.2019 al 31.12.2019 (o nel termine lungo del 30.6.2020) entro un limite massimo pari a euro 2,5 milioni. Ecco nel dettaglio gli aspetti salienti della ritrovata agevolazione con le relative indicazioni di calcolo.

È un’agevolazione applicabile ai titolari di reddito di impresa a prescindere dalla natura giuridica, dalla dimensione aziendale e dal settore di riferimento, nonché ai titolari di reddito di lavoro autonomo sia in forma individuale che associata. Anche il regime contabile, ordinario o semplificato, è irrilevante. L’unica esclusione riguarda i soggetti che determinano il reddito con modalità forfettaria anche per l’irrilevanza di tale componente negativo nella determinazione del reddito.

Sono oggetto dei super-ammortamenti i beni materiali e strumentali nuovi, anche acquistati in leasing finanziario, realizzati in economia o tramite appalto, con esclusione dei:

- beni immateriali;

- mezzi di trasporto di cui all’art. 164 co. 1 del TUIR (restano invece agevolabili i diversi mezzi di cui all’art. 54 del D.Lgs. 285/92, quali autobus e autocarri);

- beni materiali strumentali per i quali il DM 31.12.88 stabilisce coefficienti di ammortamento inferiori al 6,5%;

- fabbricati e costruzioni (a tal fine, occorre distinguere tra componente immobiliare e impiantistica dell’investimento);

- beni indicati nell’Allegato 3 alla L. 208/2015.

Oltre agli investimenti effettuati fino al 31.12.2019, sono altresì agevolabili gli investimenti effettuati entro il 30.6.2020, a condizione che entro la fine dell’anno in corso siano verificate entrambe le seguenti condizioni:

- il relativo ordine risulti accettato dal venditore;

- sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costo di acquisizione.

Gli investimenti effettuati dall’1.1.2019 al 31.3.2019 (salvo applicazione del superammortamento versione 2018 con termine lungo fino al 30.6.2019) sono esclusi dalla nuova versione del super ammortamento.

Al fine di individuare l’esatto momento in cui l’investimento si considera realizzato, l’Agenzia delle Entrate ha chiarito che occorre fare riferimento alle seguenti regole:

- acquisto in proprietà: le spese di acquisizione dei beni si considerano sostenute, per i beni mobili, alla data della consegna o spedizione, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale;

- leasing: rileva la data di consegna del bene al locatario;

- appalto: i costi si considerano sostenuti dal committente alla data di ultimazione della prestazione oppure, in caso di stati di avanzamento dei lavori, alla data in cui l’opera o la porzione d’opera viene verificata ed accettata dal committente;

- costruzione in economia: rilevano i costi imputabili all’investimento sostenuti nel periodo agevolato.

Dal momento di effettuazione degli investimenti, rilevante ai fini della spettanza della maggiorazione, deve distinguersi il momento dal quale è possibile fruire del beneficio che coincide con l’entrata in funzione del bene.

L’agevolazione si sostanzia in una maggiorazione del 30% del costo dei beni agevolabili ai fini della deducibilità dell’ammortamento e dei canoni di leasing determinando un aumento della quota annua di ammortamento (o del canone annuo di leasing) fiscalmente deducibile.

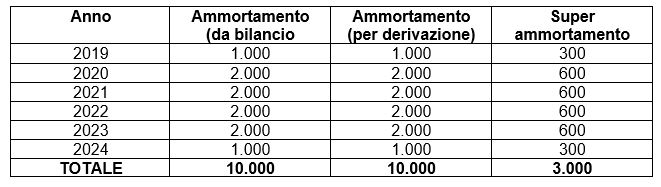

Di seguito si riporta un esempio che illustra la modalità di fruizione dei super-ammortamenti nel caso in cui il coefficiente di ammortamento civilistico coincida con il coefficiente di ammortamento fiscale.

Si ipotizzi che l’1.7.2019 sia consegnato ad un’impresa un bene acquistato in proprietà per un costo pari a 10.000,00 euro. Il coefficiente di ammortamento civilistico e fiscale è pari al 20%. In tal caso il bene, che entra immediatamente in funzione, può usufruire della maggiorazione del 30% del costo di acquisizione. Pertanto la maggiorazione, ai soli fini della determinazione delle quote di ammortamento, sarà pari a 3.000,00 euro (30% di 10.000), corrispondente ad una quota di ammortamento “aggiuntiva” annua pari a 600,00 euro (20% di 3.000).

Va precisato che:

- per i beni adibiti promiscuamente all’esercizio dell’impresa, dell’arte o professione e all’uso personale del contribuente, la maggiorazione del 30% non rileva in misura piena, ma nella misura del 50%;

- l’agevolazione riguarda soltanto le imposte sui redditi e non produce effetti ai fini dell’IRAP;

- in caso di imputazione di un importo inferiore al 30%, la differenza non è recuperabile negli anni seguenti;

- per i beni di costo inferiore a 516,46 euro è possibile dedurre il 30% interamente nell’anno dell’acquisto. La deduzione integrale nell’esercizio non viene meno neanche nell’ipotesi in cui il costo del bene superi i 516,46 euro per effetto della maggiorazione del 30%;

- in caso di cessione del bene la maggiorazione sarà determinata secondo il criterio pro rata temporis e le quote non dedotte non potranno più essere utilizzate, né dal soggetto cedente né dal soggetto cessionario;

- la maggiorazione del 30%, in quanto misura generale, deve ritenersi fruibile anche in presenza di altre agevolazioni, salvo che le norme disciplinanti le altre misure non prevedano un espresso divieto di cumulo con misure generali;

- le disposizioni sui super-ammortamenti non producono effetti sui valori attualmente stabiliti per l’elaborazione e il calcolo degli studi di settore (ovverossia gli ISA).

Nicolò Cipriani – Centro Studi CGN