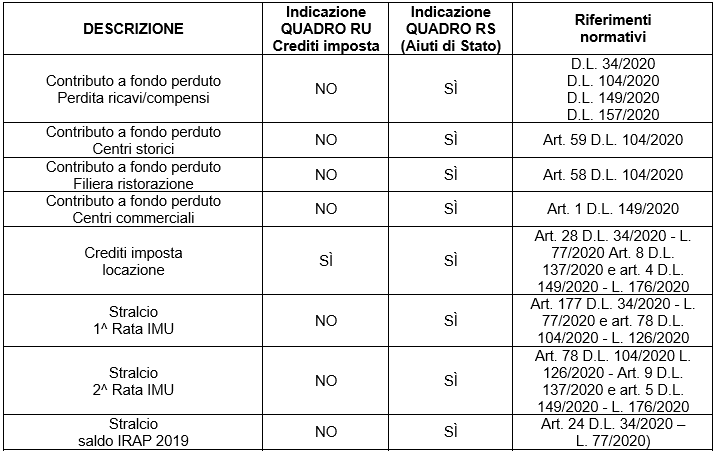

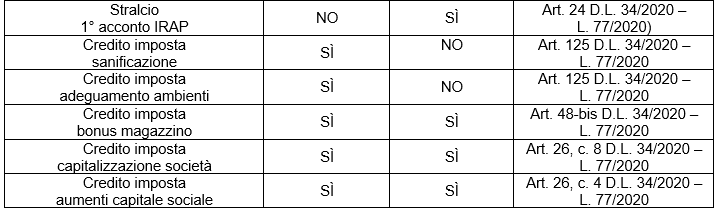

I numerosi benefici, in forma di contributi e crediti d’imposta, erogati nel corso dell’anno 2020 dovranno essere analizzati ai fini dell’indicazione nel quadro RU, denominato crediti d’imposta, dei vari modelli Redditi (PF, SP, SC ed ENC), nonché nel quadro RS, denominato aiuti di Stato.

Il quadro RU si presenta come uno schema riepilogativo dei crediti di imposta spettanti e si pone la finalità di monitorarne l’utilizzo nonché eventuali trasferimenti. Il prospetto “Aiuti di Stato” del quadro RS del modello Redditi, invece, deve essere compilato dai soggetti che nel periodo d’imposta cui si riferisce la dichiarazione hanno beneficiato di:

- aiuti fiscali automatici (aiuti di Stato e aiuti “de minimis”);

- aiuti subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione, comunque denominati, il cui importo non è determinabile nei predetti provvedimenti ma solo a seguito della presentazione della dichiarazione resa a fini fiscali nella quale sono dichiarati.

Con riferimento al quadro RS, l’Agenzia delle Entrate provvede a registrare le informazioni presso il Registro nazionale degli aiuti (RNA), previe le verifiche necessarie per il rispetto dei divieti di cumulo e delle altre condizioni previste dalla normativa europea per la concessione degli aiuti di Stato e degli aiuti “de minimis”.

Ecco il quadro di sintesi dei contributi e crediti d’imposta messi in campo unitamente alla loro eventuale collocazione nei quadri RU e RS del modello Redditi 2021.

Per quanto concerne la compilazione del quadro RS, si richiama la recente risoluzione n. 26/E/2021 dell’Agenzia delle Entrate circa il corretto importo da indicare nel quadro RS. Si dovrà procedere a iscrivere il risparmio di imposta anziché il contributo ricevuto. A fronte di un contributo ricevuto (per esempio di euro 600), l’importo da considerare corrisponderà all’aliquota marginale dello scaglione di reddito di riferimento del contribuente moltiplicata per il contributo ricevuto.

Nicolò Cipriani – Centro Studi CGN