Il decreto Aiuti quater (art. 9, D.L. n. 176/2022) moltiplica i termini entro i quali poter beneficiare delle agevolazioni connesse al superbonus 110% in una serie di casi e situazioni particolari sempre più complicati da tenere a mente. Tra le novità spicca il contributo sul superbonus (comma 3 dell’art. 9) per chi può accedere al beneficio ridotto al 90% e si ritrova con un reddito di riferimento fino a 15.000 euro.

Gli interventi, le scadenze e le eccezioni transitorie sono sintetizzate nel presente quadro riepilogativo.

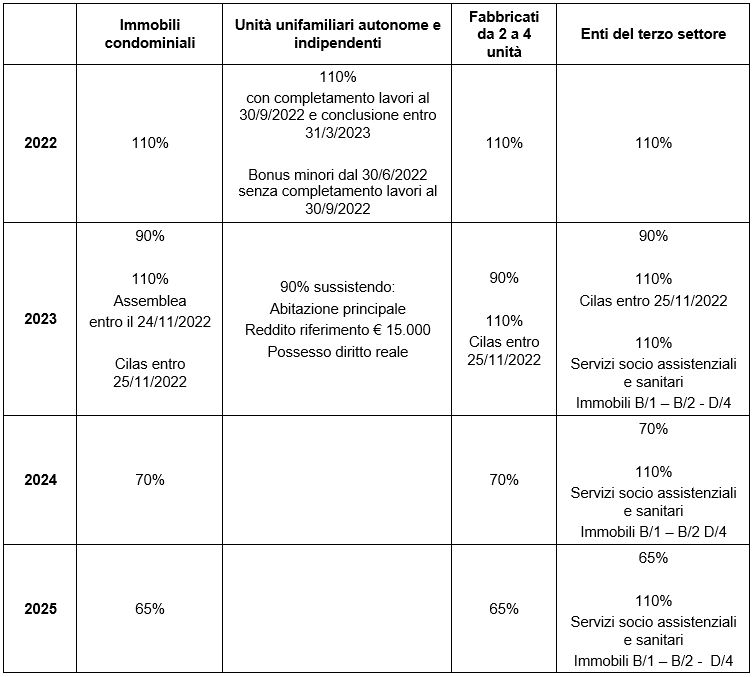

Il quadro si arricchisce ulteriormente se prendiamo in considerazione le seguenti fattispecie:

- Comuni in cui è stato dichiarato lo stato di emergenza perché colpiti da terremoti che si sono verificati dal 1° aprile 2009. L’aliquota resta al 110% fino al 31 dicembre 2025 per interventi su tutti i tipi di immobili agevolati dal superbonus solo per la parte eccedente l’eventuale contributo per la ricostruzione oppure, in caso di rinuncia al contributo per la ricostruzione, il beneficio risulta pari al 110% per gli interventi con spesa maggiorata del 50%.

- Il superbonus resta al 110% fino al 31 dicembre 2023 per interventi eseguiti da istituti case popolari, compresi quelli di persone fisiche sulle singole unità nello stesso edificio, e cooperative edilizie a proprietà indivisa su immobili dalle stesse posseduti e assegnati ai propri soci, per i quali alla data del 30 giugno 2023 sarà stato eseguito almeno il 60% dell’intervento complessivo. In subordine, in caso mancata realizzazione del 60% degli interventi, il beneficio cessa al 30 giugno 2023.

Infine, ha suscitato non poche sorprese la previsione di un apposito fondo stanziato (comma 3 dell’art. 9) per chi si trova nelle condizioni reddituali non particolarmente significative e deve affrontare interventi onerosi. Si tratta delle persone fisiche che sostengono interventi agevolati con il superbonus su:

- edifici interamente posseduti composti da due a quattro unità immobiliari;

- singole unità immobiliari ubicate in edifici condominiali sulle cui parti comuni il condominio effettua interventi “trainanti”;

- edifici unifamiliari, oppure, infine, su singole unità immobiliari “indipendenti e autonome” site in edifici plurifamiliari.

Il contributo cd “bonus su superbonus” spetta a condizione che il “reddito di riferimento”, relativo all’anno precedente quello di sostenimento delle spese agevolate, non sia superiore a 15.000 euro.

Le modalità attuative dell’ennesimo bonus verranno stabilite con decreto del Ministro dell’economia e delle finanze da adottarsi entro 60 giorni dalla data di entrata in vigore del presente decreto. Il contributo verrà erogato e, come tanti altri della medesima specie, non concorrerà alla formazione della base imponibile delle imposte sui redditi.

Nicolò Cipriani – Centro Studi CGN