Il regime alternativo della cedolare secca (ex art. 3, D Lgs. 23/2011) è applicabile agli immobili abitativi concessi in locazione e si concretizza nel pagamento di un’imposta proporzionale che sostituisce l’Irpef, relative addizionali nonché le imposte di registro e di bollo.

Alle locazioni brevi (ex art. 4, D. L. 50/2017) è stata estesa la possibilità di avvalersi del medesimo regime di tassazione, sempre in alternativa al regime ordinario progressivo. Si tratta di una scelta a cura del locatore che prendendo in considerazione l’intero importo del canone indicato nel contratto applicherà l’imposta proporzionale in sostituzione dell’Irpef e delle addizionali.

Per il 2024, la legge di bilancio (ex art. 1, comma 63) ha sdoppiato l’aliquota inerente alla cedolare secca nel senso che risulta pari al:

- 21% su un immobile a scelta del proprietario/locatore;

- 26% sugli altri immobili.

In una FAQ del 17 aprile 2024, l’Agenzia delle Entrate ha chiarito l’applicabilità dell’aliquota più favorevole per il locatore che provvede a concedere in locazione breve un solo immobile, anche se l’operazione viene reiterata più volte nel corso dell’anno.

In caso di locazione nel corso del 2024 di più di 4 appartamenti non può essere utilizzato il modello 730.

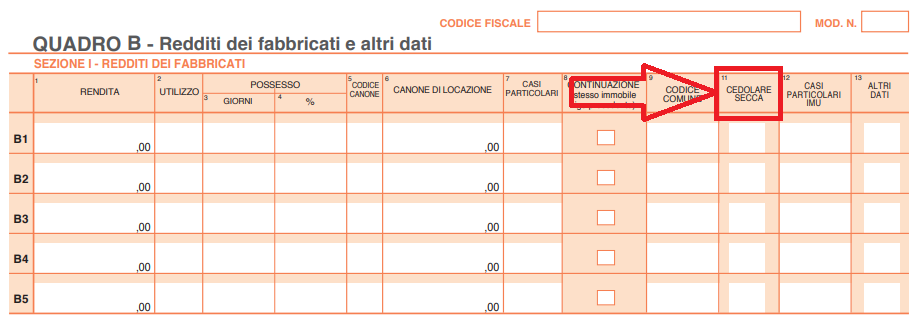

In sede di compilazione del quadro B, per le locazioni brevi in regime alternativo della cedolare secca si rende necessario specificare l’opzione nella colonna 11:

In particolare, si dovrà compilare la casella indicando:

- il codice «2» nel caso di contratto di locazione a canone libero non superiore a 30 giorni o di immobile destinato alla locazione breve, con tassazione al 21%;

- il codice «3» nel caso di contratto di locazione a canone libero non superiore a 30 giorni o di immobile destinato ad affitto breve, con tassazione al 26%.

A partire dal 2025, i locatori di unità immobiliari ad uso abitativo destinate alle locazioni brevi (sono interessati da un nuovo adempimento, vale a dire l’obbligo di dotarsi del Codice identificativo nazionale (Cin), in chiave antifrode. È l’art. 13-quater, comma 4, del Dl 34/2019 a stabilirlo istituendo la Banca dati nazionale delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche (Bdsr) tramite la quale è attivata la procedura telematica di assegnazione del Cin.

In ossequio ai nuovi obblighi, nel modello 730/2025 è inserita la sezione III che contiene il rigo B12 che va compilato nel seguente modo:

- nella colonna 1 va riportato il numero del rigo della sezione I nel quale sono stati indicati i dati dell’immobile locato; nel caso di contemporanea locazione di più porzioni dello stesso immobile, al quale è attribuita un’unica rendita catastale, va riportato in questa colonna il primo rigo utilizzato della sezione I;

- nella colonna 2 va indicato il numero del modello nel quale sono stati riportati i dati dell’immobile locato, solo se sono stati compilati più modelli;

- nella colonna 3 va riportato il Codice identificativo nazionale assegnato dal ministero del Turismo.

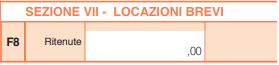

Quando le locazioni brevi vengono concluse con l’ausilio di un portale di intermediazione che interviene anche all’atto del pagamento, l’intermediario ha l’obbligo di assoggettare i canoni ad una ritenuta del 21% sull’importo del canone o corrispettivo lordo indicato nel contratto di locazione breve: la ritenuta trova collocazione nel rigo F8.

È il caso di precisare che non devono essere assoggettati a ritenuta eventuali penali o caparre o depositi cauzionali in quanto si tratta di somme di denaro diverse ed ulteriori rispetto al corrispettivo.

In via de tutto eccezionale, è consentito al proprietario dell’immobile concedere in comodato l’immobile a un soggetto che a sua volta destina il bene a locazione per finalità turistiche consentendo a quest’ultimo di dichiarare i relativi redditi nel quadro D, tra i redditi diversi, rigo D4.

Il codice di riferimento è «10» che riguarda i redditi che derivano dalla sublocazione di immobili ad uso abitativo per periodi non superiori a 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività di impresa e dalla locazione, da parte del comodatario, dell’immobile abitativo ricevuto in uso gratuito, per la medesima durata.

Nella colonna 2 (cedolare secca) va indicata l’aliquota di riferimento:

- il codice “1” nel caso di contratti di locazione a canone libero non superiori a 30 giorni o di immobili destinati alla locazione breve, tassazione al 21%;

- o il codice “2” nel caso di contratti di locazione a canone libero non superiori a 30 giorni o di immobili destinati alla locazione breve, tassazione al 26%.

Se si opta per la cedolare secca non vanno compilate le colonne “Spese” e “Ritenuta”

Nel caso di più importi per locazioni brevi certificati nella “Certificazione redditi – Locazioni brevi” ovvero nel caso di più certificazioni, è necessario sommare gli importi presenti nel punto “importo corrispettivo” della Certificazione Unica per i quali la relativa casella “locatore non proprietario” risulti barrata.

Nicolò Cipriani – Centro Studi CGN