Ultimi appuntamenti di fine luglio per i contribuenti IVA:

- il 29 luglio scade il termine di presentazione della dichiarazione IVA/2025 c.d. tardiva;

- il 31 luglio è l’ultimo giorno per presentare il modello Iva trimestrale Modello Iva/TR inerente al 2° trimestre 2025.

La dichiarazione IVA tardiva consente al contribuente di presentare validamente il modello fiscale entro 90 giorni dalla scadenza prevista, salva l’applicazione delle sanzioni amministrative previste per il ritardo e ferma restando la possibilità di avvalersi dell’istituto del ravvedimento operoso (artt. 8 comma 6 e 2 comma 7 del DPR 322/98). Posto che il termine di scadenza ordinario per la dichiarazione IVA per l’anno 2024 è scaduto il 30 aprile 2025, il termine di scadenza per la dichiarazione IVA tardiva è il 29 luglio prossimo.

A tal proposito, è utile necessario formulare le seguenti distinzioni:

- la dichiarazione presentata entro 90 giorni dalla scadenza del termine è considerata valida a tutti gli effetti;

- la dichiarazione presentata con un ritardo superiore a 90 giorni dal termine si considera omessa;

- è possibile rettificare o integrare la dichiarazione IVA presentata validamente per il periodo d’imposta 2024 da parte dei soggetti passivi trasmettendo una dichiarazione integrativa entro il termine per la decadenza del potere di accertamento, vale a dire il 12.2030 (quinto anno successivo alla presentazione).

Stando alla recente riforma sulle sanzioni tributarie e tenendo conto della prassi amministrativa (C.M. n. 23/1999 e circ. ADE n. 42/2016), in caso di presentazione tardiva della dichiarazione si applica:

- la sanzione per l’omessa dichiarazione in assenza di debito d’imposta, ossia quella da 250 euro ridotta a 25 euro (1/10 del minimo) per effetto del ravvedimento operoso (ex art. 13 comma 1 lett. c) del D.Lgs. 472/1997);

- la sanzione per l’eventuale tardivo o carente pagamento del tributo, pari al 25% dell’imposta non versata (12,50% dell’imposta, per i versamenti operati entro 90 giorni dalla scadenza) ai sensi dell’art. 13 comma 1 del D.Lgs. 471/1997, ferma restando la riduzione derivante dal ravvedimento operoso

Il secondo modello Iva trimestrale da inviare è il Modello Iva TR 2° trimestre 2025, in scadenza il prossimo 31 luglio.2025.

Per la richiesta di utilizzo del credito in compensazione, la soglia di riferimento è pari a euro di 5.000 che può essere utilizzato nei seguenti termini:

- dopo aver presentato il modello TR e senza apposizione di visto di conformità, immediatamente se si rientra nel limite complessivo di euro 5.000 nel 2025;

- il superamento del limite di euro 5.000 implica che il credito si può utilizzare solo a partire dal 10° giorno successivo alla presentazione telematica del modello, dotato di visto di conformità. Il superamento dei 5.000 euro si intende riferito all’ammontare complessivo dei crediti trimestrali maturati nell’anno d’imposta (per esempio, se nel primo trimestre 2025 si sono superati 5.000 euro si dovrà apporre il visto anche nei modelli TR dei successivi trimestri anche se nel singolo trimestre il credito sarà inferiore alla soglia suddetta).

La richiesta di rimborso del credito IVA, invece, è subordinata alle seguenti condizioni:

- a partire da euro 2.582,28 entro il limite 000 euro è possibile richiederlo senza apposizione del visto di conformità, né garanzia;

- oltre l’importo di euro 30.000 è, invece, necessario dotare il modello di visto di conformità o alternativamente sottoscrizione dell’organo di controllo oppure se non si appone il visto si deve presentare la garanzia. Inoltre, va redatta una dichiarazione sostitutiva di atto notorio attestante la sussistenza dei seguenti requisiti patrimoniali:

- a) il patrimonio netto non è diminuito, rispetto alle risultanze contabili dell’ultimo periodo di imposta, di oltre il 40%; la consistenza degli immobili iscritti non si è ridotta, rispetto alle risultanze contabili dell’ultimo periodo di imposta, di oltre il 40% per cessioni non effettuate nella normale gestione dell’attività esercitata; l’attività stessa non è cessata né si è ridotta per effetto di cessioni di aziende o rami di aziende compresi nelle suddette risultanze contabili;

- b) non risultano cedute, se la richiesta di rimborso è presentata da società di capitali non quotate nei mercati regolamentati, nell’anno precedente la richiesta, azioni o quote della società stessa per un ammontare superiore al 50% del capitale sociale;

- c) sono stati eseguiti i versamenti dei contributi previdenziali e assicurativi.

È possibile non apporre il visto di conformità per rimborsi/compensazioni Iva:

- fino a 70.000 euro se le risultanze degli ISA 2023, ossia per il periodo 2023 o come media 2022-2023, sono almeno pari a 9, oppure il contribuente ha aderito al CPB;

- fino a 50.000 euro se le risultanze degli ISA 2023, ossia per il periodo 2023 o come media 2022-2023, sono inferiori a 9 ma almeno pari a 8.

Queste soglie, di 70.000 e 50.000 euro, sono da considerarsi cumulative per tutti i crediti Iva, richiesti nel 2025, ossia sia l’annuale (dichiarazione annuale Iva 2025, periodo d’imposta 2024) che i trimestrali (Modelli Iva TR 1°, 2°, 3°trimestre 2025).

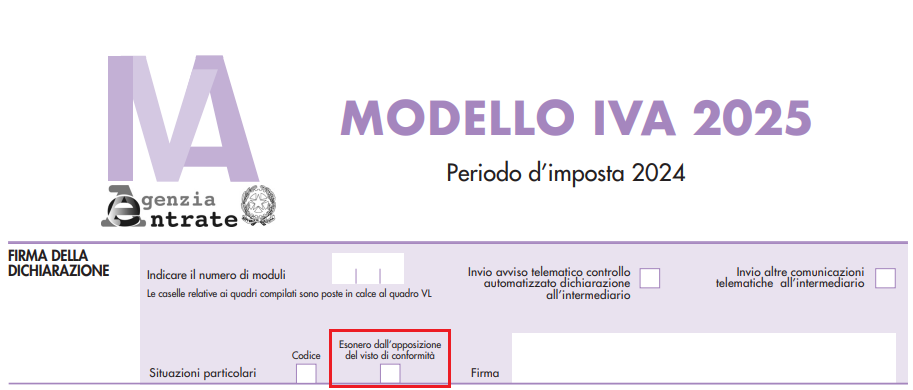

Modello di dichiarazione IVA e modello TR sono collegati quando il contribuente si avvale dell’esonero da apposizione del visto per l’utilizzo in compensazione: infatti, si rende necessario indicare esclusivamente in sede di dichiarazione Iva annuale la circostanza barrando nel frontespizio la casella “Esonero dall’apposizione del visto di conformità”.

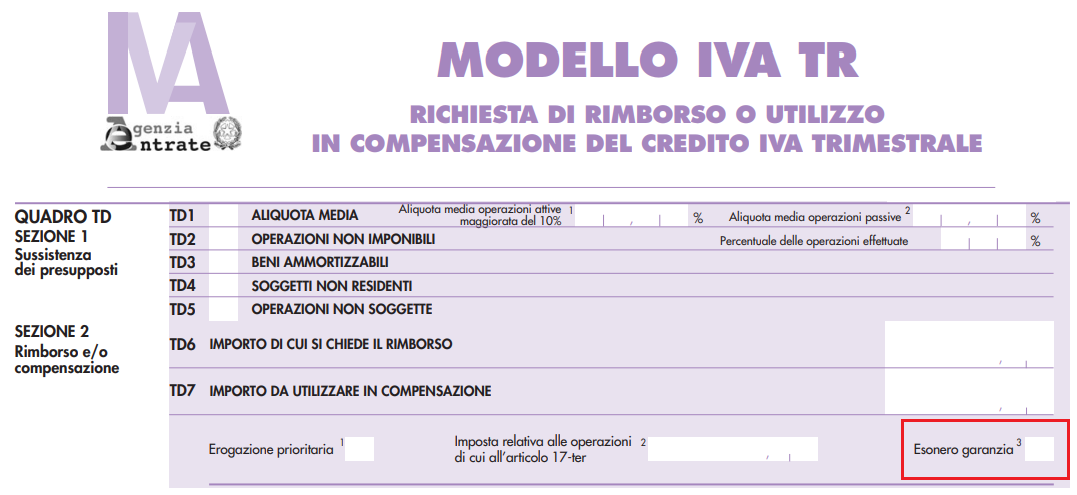

Per i rimborsi, invece, nel modello TR è necessario flaggare il campo 3 “Esonero garanzia”, indicando il:

- codice 5 se l’esonero deriva dalle risultanze ISA,

- codice 6 se deriva dall’adesione al concordato preventivo biennale.

Nicolò Cipriani – Centro Studi CGN