L’attività di revisione legale si conclude con l’espressione, da parte del soggetto incaricato della revisione legale, di un giudizio sul bilancio d’esercizio attraverso l’emissione della Relazione di revisione, ai sensi dell’art. 14 del DLgs. 39/2010.

Il presupposto della continuità aziendale.

Il Principio di revisione ISA Italia n.570 stabilisce che, in base al presupposto della continuità aziendale, il bilancio è redatto assumendo che l’impresa operi e continui ad operare nel prevedibile futuro come un’entità in funzionamento. Come ben sappiamo, da professionisti della materia, il prevedibile futuro si sostanzia in un orizzonte temporale di almeno dodici mesi dalla data di riferimento del bilancio.

Dunque, preliminarmente all’approvazione del progetto di bilancio, l’organo amministrativo è chiamato ad effettuare una valutazione in merito alla sussistenza, o meno, del going concern.

È una responsabilità questa che viene bene evidenziata nella relazione del revisore, nel paragrafo “Responsabilità degli amministratori”.

La verifica della continuità aziendale da parte del revisore.

Nello svolgimento delle verifiche sui bilanci d’esercizio, il revisore, se da un lato dovrà svolgere le normali procedure attinenti all’esame della continuità previste dall’ISA Italia 570, dall’altro, nei casi di società che risentono di fasi di crisi (di natura esogeno o endogena), dovrà svolgere un’analisi approfondita delle valutazioni effettuate dalla direzione aziendale sulla capacità dell’impresa di continuare ad come un’entità in funzionamento e, nel caso rilevi eventuali dubbi ed incertezze, sui piani di azione identificati dalla direzione e sui rischi conseguenti.

Una lista esaustiva degli eventi o delle circostanze che potrebbero portare il revisore a maturare dei dubbi o delle incertezze sarebbe difficilmente stilabile. A titolo di esempio possiamo tuttavia citare l’insufficienza dei flussi di cassa operativi, perdite operative consistenti, deficit patrimoniale, bilanci storici o prospettici che evidenziano flussi di cassa negativi, indizi di cessazione del sostegno finanziario da parte delle banche o di altri finanziatori, la perdita di clienti strategici o dipendenti chiave ovvero contratti o licenze fondamentali per lo svolgimento dell’attività, l’incapacità di sostegno da parte del socio-amministratore a far fronte agli obblighi aziendali (Par. A3 e seguenti ISA Italia 570).

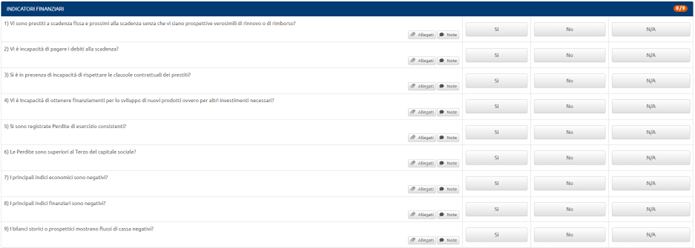

Ecco che in soccorso al revisore vi sono check list, come quella proposta dal software di revisione legale di CGN, che aiutano a focalizzarsi sugli aspetti più critici di questa peculiare valutazione quali, ad esempio, indicatori finanziari, gestionali, o di altra natura.

Gli indicatori finanziari si soffermano sull’analisi del rapporto tra la situazione debitoria della società e la liquidità o la presenza di perdite d’esercizio consistenti.

Gli indicatori gestionali, invece, si focalizzano su aspetti meno quantitativi e più squisitamente strategici.

Infine, gli altri indicatori prendono in esame fattori di carattere normativo.

Implicazioni per la relazione di revisione, tipologie di giudizio.

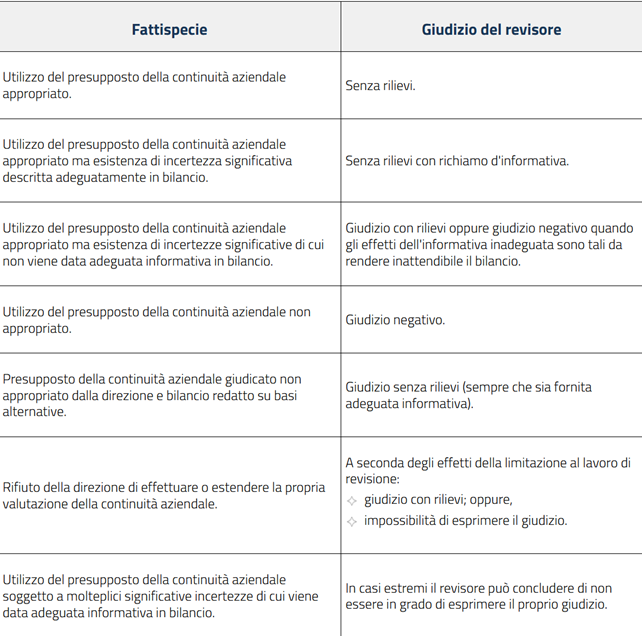

Una volta che il revisore ha acquisito elementi appropriati e sufficienti sull’appropriato utilizzo della continuità aziendale da parte della direzione nella redazione del bilancio, tenuto conto dell’informativa fornita in bilancio, le conclusioni alle quali può giungere sono riassumibili come di seguito:

- il presupposto della continuità aziendale è appropriato;

- il presupposto della continuità aziendale è inappropriato;

- esistono una o più incertezze significative.

Come evidenziato dalla tabella, a seconda delle fattispecie individuate corrisponde la formulazione di un determinato giudizio da parte del revisore, il quale può spaziare dal giudizio senza modifica fino ad un giudizio diametralmente opposto (negativo), come nel caso di un utilizzo non appropriato del presupposto della continuità aziendale da parte degli amministratori.

Per quanto possa apparire pleonastico, si ricorda che a seconda del giudizio formulato, nella relazione dovranno essere adattate le formulazioni ed i conseguenti paragrafi come previsto dai principi di revisione ISA Italia n. 700, 705 e 706.

Maurizio Cataldo – Centro Studi CGN

Partner Alps Audit

Vuoi approfondire le tematiche di questo articolo?

Iscriviti al webinar gratuito di Unoformat, in diretta il 9 ottobre oppure il 17 ottobre 2025:

Dalla pianificazione al controllo: la revisione legale tra efficienza operativa e qualità

Relatori:

FRATE ALBERTO – Dottore Commercialista e Revisore Legale

CATALDO MAURIZIO – Dottore Commercialista e Revisore Legale