Sono in pieno svolgimento i controlli e gli accessi brevi nei riguardi dei contribuenti titolari di partita IVA in regime forfettario che si vedono raggiunti dai funzionari dell’Agenzia delle Entrate o della Guardia di Finanza presso la sede dell’attività, in ufficio o presso la propria abitazione.

Attraverso gli accessi brevi, i funzionari deputati al controllo mirano a verificare:

- l’effettiva sussistenza dei requisiti per accedere e rimanere nel regime;

- la verifica dell’attività svolta;

- il riscontro del rispetto degli obblighi in materia di fatture e scontrini fiscali;

- la presenza di lavoratori subordinati e assimilati;

- la rilevazione dei dati nonché l’attendibilità e coerenza tra i dati comunicati e la realtà operativa del contribuente.

Il regime forfettario è un regime fiscale agevolato, caratterizzato da una tassazione sostitutiva e da significative semplificazioni contabili. Esso rappresenta spesso la scelta ideale per professionisti e piccoli imprenditori attratti dall’aliquota ridotta (15% o 5% nei primi anni) nonché dalla facilità di gestione amministrativa. Tuttavia, il regime forfettario, introdotto per semplificare la fiscalità dei piccoli contribuenti, è stato spesso oggetto di abusi o applicazioni scorrette. Posto che l’adesione al regime agevolato consente di evitare di tenere la contabilità e le scritture contabili, si rende necessario fornire informazioni attraverso il quadro RS del modello Redditi per permettere all’Amministrazione Finanziaria di effettuare i controlli. Il quadro RS si presenta, quindi, di particolare importanza ai fini del monitoraggio e controllo anche se non presenta alcuna utilità ai fini della determinazione del reddito.

In seguito all’esito dei controlli potranno verificarsi le seguenti situazioni:

- Mancanza dei requisiti per l’accesso e permanenza nel regime;

- Errata e non corretta oppure mancata compilazione del quadro RS.

Il mancato riconoscimento dei requisiti per l’accesso e la permanenza nel regime agevolato si presenta particolarmente gravoso in quanto potrebbero esserci conseguenze non di poco conto, posto che il contribuente avrebbe dovuto applicare il regime di contabilità semplificata, con assoggettamento a sanzioni conseguenti fino alla contestazione delle dichiarazioni omesse oppure infedeli.

Nel caso, invece, venga contestata la mancata o incompleta compilazione del quadro RS, si concretizza una violazione formale derivandone una sanzione amministrativa fissa da 250 a 2.000 euro che, in ogni caso, può essere oggetto di ravvedimento operoso.

È possibile suddividere idealmente la sezione RS interessata in tre sotto-sezioni:

- la prima che riguarda tutti i contribuenti in regime forfetario;

- la seconda che riguarda solo coloro che esercitano attività d’impresa;

- l’ultima riguardante solo i lavoratori autonomi.

Le istruzioni del modello Redditi PF precisano che, in caso di svolgimento di più attività, i valori da indicare dovranno essere individuati cumulativamente

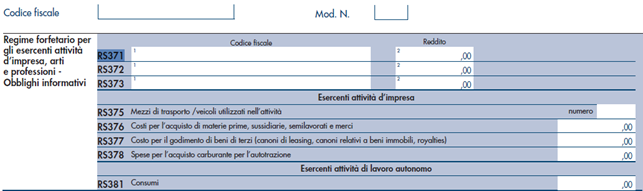

La prima sezione (dai righi RS371 – RS372 – RS373) rappresenta un obbligo informativo richiesto in conseguenza del fatto che i contribuenti forfetari non emettono la Certificazione Unica autonomi.

Attraverso questi righi il contribuente forfetario comunica le somme pagate ad altri professionisti (a cui non sono state applicate ritenute). In particolare, il contribuente forfetario dovrà indicare:

- in colonna 1: il codice fiscale del professionista;

- in colonna 2: l’importo corrisposto.

La successiva sotto-sezione, denominata “Esercenti attività d’impresa”, è composta da quattro righi:

- RS375: si dovrà indicare “il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta”;

- RS376: si dovrà indicare “il costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa”;

- RS377: si dovranno indicare “i costi sostenuti per il godimento di beni di terzi”, tra i quali rientrano i canoni di locazione finanziaria e operativa per beni mobili o immobili (comprese le concessioni), i canoni di noleggio, i canoni d’affitto d’azienda, o altro; “in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties”;

- RS378: si dovrà indicare “l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante”.

L’ultima sotto-sezione, denominata “Esercenti attività di lavoro autonomo”, richiede la compilazione di un solo rigo, il rigo RS381 denominato “Consumi”, sul quale il contribuente dovrà indicare la somma complessiva delle spese sostenute per:

- “i servizi telefonici compresi quelli accessori”;

- “i consumi di energia elettrica”;

- “i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli”.

Nicolò Cipriani – Centro Studi CGN

Ti sei perso la prima diretta del Percorso Forfetario 2025: la flat tax tra vantaggi e verifiche dell’Agenzia delle Entrate?

Nel catalogo on demand di Unoformat è disponibile la registrazione accreditata:

Forfetario 2025: la flat tax tra vantaggi e verifiche dell’Agenzia delle Entrate (Percorso completo ON DEMAND)

Relatore: Dott. Davide Giampietri

Accreditamento: 6 CFP per DCEC – valido fino al 31.12.2025

Prezzo: € 135,00 + IVA