Siamo in piena campagna 730/2017 e i contribuenti stanno recuperando documenti e informazioni da consegnare ai propri consulenti per ottenere gli sconti fiscali direttamente in busta paga o nel cedolino della pensione. Tra le tante detrazioni presenti si segnala la possibilità di detrarre i compensi comunque denominati, pagati a soggetti di intermediazione immobiliare in dipendenza dell’acquisto dell’unità immobiliare da adibire ad abitazione principale per un importo non superiore a 1.000 euro per ciascuna annualità.

La possibilità di portare in detrazione i compensi pagati agli intermediari immobiliari si combina con quanto disposto dalle norme in materia di cessione dell’immobile (Art. 35, comma 22, D.L. 223/2006). All’atto della cessione dell’immobile, anche nei casi di operazioni soggette ad IVA, le parti devono rendere una dichiarazione sostitutiva di atto di notorietà che indichi:

- le modalità di pagamento;

- l’eventuale ricorso ad attività di mediazione;

- le eventuali spese per le suddette attività di mediazione, con le modalità di pagamento;

- l’indicazione della partita IVA o del codice fiscale dell’agente immobiliare.

Ai fini della detrazione degli oneri sostenuti per i compensi corrisposti a soggetti di intermediazione immobiliare occorre tener presente che:

- la detrazione dall’imposta lorda è pari al 19% degli oneri sostenuti per i compensi corrisposti ai soggetti di intermediazione immobiliare per l’acquisto dell’unità immobiliare da adibire ad abitazione principale per un importo non superiore a 1.000 euro;

- la detrazione spetta anche per l’acquisto di diritti reali minori (per esempio usufrutto) ferma restando la condizione che l’immobile sia adibito ad abitazione principale;

- per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente;

- l’abitazione principale non corrisponde necessariamente all’acquisto di un immobile con le agevolazioni “prima casa”;

- se l’acquisto è effettuato da più proprietari, la detrazione, nel limite citato, deve essere ripartita tra i comproprietari in ragione delle percentuali di proprietàanche se la fattura è intestata ad un solo comproprietario;

- se il compenso viene pagato in data anteriore o a seguito dellastipula del preliminare di vendita la spesa può essere portata in detrazione nella dichiarazione dei redditi relativa all’anno in cui la stessa è stata sostenuta, a condizione che tale preliminare risulti regolarmente registrato. Nel caso in cui l’acquisto non vada a buon fine il contribuente sarà tenuto poi a restituire la relativa detrazione con la prima dichiarazione dei redditi utile.

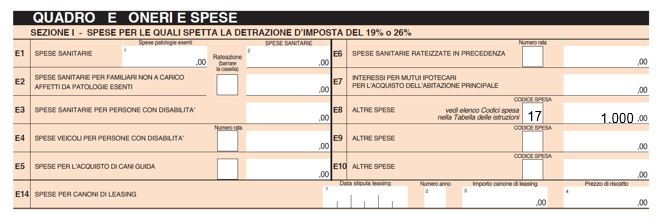

Ai fini del riconoscimento del beneficio fiscale saranno da compilare il quadro E, righi da E8 a E10 del modello 730/2017 (o quadro RP del modello Redditi PF 2017) con l’inserimento del codice spesa 17.

Per l’ottenimento della detrazione di 190 euro, in sede di presentazione del modello 730 per l’anno 2016, il contribuente dovrà procurarsi i seguenti documenti:

1) fattura emessa dal mediatore immobiliare;

2) copia del rogito notarile relativo alla compravendita dell’immobile nel quale sono riportati:

- l’ammontare della spesa sostenuta per l’attività di mediazione;

- le analitiche modalità di pagamento della stessa;

- il numero di partita IVA o del codice fiscale dell’agente immobiliare.

Nicolò Cipriani – Centro Studi CGN