Il decreto del Ministero dell’Economia e delle finanze 20 dicembre 2017 ha adeguato le modalità di calcolo dei diritti di usufrutto e delle rendite o pensioni in ragione della nuova misura del saggio di interessi. Quali sono le conseguenze operative di questa novità novità?

È bene precisare che il suddetto calcolo deve essere effettuato tenendo conto anche dell’aumento del tasso legale di interesse, dallo 0,1% allo 0,3%, disposto a decorrere dal 1° gennaio 2018 con decreto 13 dicembre 2017 del Ministero dell’Economia e delle finanze.

I nuovi coefficienti devono essere applicati:

- agli atti pubblici formati a decorrere dal 1° gennaio 2018;

- alle scritture private autenticate e non autenticate presentate per la relativa registrazione a partire dal 1° gennaio 2018;

- alle successioni aperte e alle donazioni dal 1° gennaio.

Il decreto, inoltre, ha stabilito il multiplo, pari a 333,33 volte l’annualità, che dovrà essere utilizzato per determinare la base imponibile necessaria alla costituzione di rendite e pensioni.

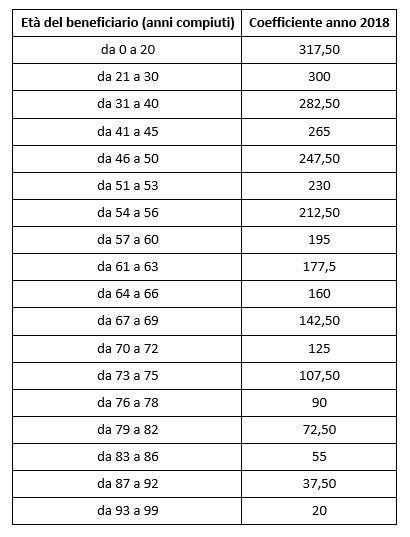

Nella tabella che segue, si riportano i coefficienti necessari al calcolo dei diritti di usufrutto e delle rendite o pensioni in ragione della nuova misura del saggio di interessi, suddivisi in base all’età del beneficiario.

Come devono essere utilizzati i coefficienti sopra riportati?

Nell’ipotesi di acquisto (nel corso del 2018) di un immobile con costituzione del diritto di usufrutto, in favore di un terzo per l’intera durata della sua vita , l’articolo 48 del D.P.R. n. 131 del 26 aprile 1986 prevede che l’imponibile sia dato dalla differenza tra il valore della piena proprietà e il valore dell’usufrutto e che il valore dell’usufrutto sia determinato a norma dell’art. 46, del medesimo decreto, “assumendo come annualità l’ammontare ottenuto moltiplicando il valore della piena proprietà per il saggio legale di interesse”. Il calcolo, pertanto, va effettuato moltiplicando la rendita annua dell’immobile (ottenuta moltiplicando il valore della piena proprietà per il tasso di interesse legale) per il coefficiente corrispondente all’età dell’usufruttuario.

Si supponga il seguente esempio:

- valore della piena proprietà dell’immobile: euro 500.000

- saggio legale di interesse: 0,3% (dal 1° gennaio 2018)

- età del beneficiario dell’usufrutto: 55 anni

- coefficiente corrispondente all’età del beneficiario: 212,50

Ne deriva che:

Rendita annua sarà pari a valore piena proprietà (euro 500.000) x saggio legale di interesse (0,3%) = 500.000 x 0,3% = euro 1.500

Valore dell’usufrutto sarà pari a rendita annua (euro 1.500) x coefficiente età beneficiario (212,50) = 1.500 x 212,50 = euro 318.750.

Valore della nuda proprietà = valore piena proprietà (euro 500.000) – valore usufrutto (euro 318.750) = euro 181.250.

Massimo D’Amico – Centro Studi CGN