Tra le agevolazioni fiscali di maggior interesse per i contribuenti vi è quella relativa agli interventi di riqualificazione energetica dal momento che possono comportare l’elargizione, in sede di liquidazione del dichiarativo, di cospicue somme di denaro. La Legge di bilancio 2020 ha confermato il mantenimento di tale beneficio per le spese sostenute fino al 31 dicembre 2020, ma in che misura?

Quando si parla di “ecobonus” si fa riferimento alla detrazione per le spese finalizzate alla realizzazione di interventi che aumentino il livello di efficienza energetica degli edifici esistenti. Si tratta, ad esempio, di opere che comportano la riduzione del fabbisogno energetico per il riscaldamento o il miglioramento termico dell’edificio. Il legislatore ha, quindi, voluto incentivare soluzioni più green.

L’agevolazione spetta a persone fisiche, società di persone e di capitali. Le diverse tipologie di interventi che danno diritto al beneficio fiscale e i relativi massimali sono descritti all’art. 1 della Legge n. 296 del 2006, dal comma 344 al 347. Ma quali vantaggi ci sono per i cittadini?

Sicuramente queste opere consentono da un lato di ridurre i consumi e la spesa per l’energia di famiglie e industrie, dall’altro di recuperare, scaglionate in 10 quote annuali di pari importo, una “parte” delle somme pagate per i lavori di riqualificazione. La percentuale della detrazione riconosciuta negli anni ha subito notevoli variazioni. Per tutte le tipologie di intervento fino al 5 giugno 2013 era possibile portare in detrazione il 55% della somma sostenuta; dal 6 giugno 2013 al 31 dicembre 2017 la percentuale era aumentata a 65%. Con la Legge di bilancio 2019 (Legge n.145 del 30 dicembre 2018), il legislatore è intervenuto apportando numerose novità e modificando in modo significativo le percentuali di detrazione. Vediamo insieme cosa è cambiato.

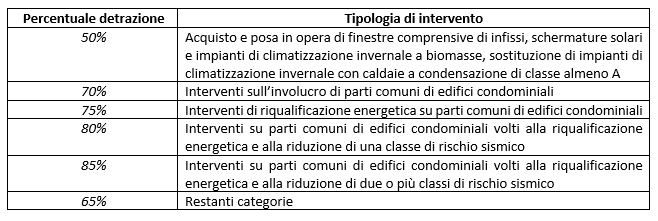

Ecco le nuove percentuali di detrazione in vigore dal 1° gennaio 2018 e confermate anche per l’anno 2020:

Per capire a quale percentuale di detrazione si ha diritto, bisogna verificare quale era in vigore al momento del sostenimento della spesa. Quindi lo stesso contribuente in relazione alla medesima tipologia di intervento può vedersi riconosciuto un diverso vantaggio fiscale in base all’anno in cui dispone il bonifico per i lavori di riqualificazione.

Facciamo un esempio. Premesso che il contribuente Giorgio ha rispettato tutte le prescrizioni previste dalla vigente normativa ed ha piena capienza, se avesse pagato 10.000,00 € per l’installazione di finestre comprensive di infissi:

- il 5 maggio 2013, avrebbe ricevuto 5.500,00 € da dividere in 10 quote annuali di pari importo (ossia 550,00 € per ciascun anno d’imposta);

- il 5 maggio 2017, avrebbe ottenuto 6.500,00 € nel corso dei 10 anni (ossia 650,00 € per ciascun anno d’imposta);

- il 5 maggio 2019 potrebbe beneficiare nel 730/2020 o nel Modello Redditi 2020 di 5.000,00 € sempre da suddividere nelle 10 annualità (ossia 500,00 € per ciascun anno d’imposta).

Trattasi di un cambiamento notevole se si considera che, per questa tipologia di intervento, il limite di spesa ammesso alla detrazione è pari a 120.000,00 €.

L’ampliamento della forbice della detrazione indica in modo chiaro quale direzione e quali interventi vengono maggiormente incentivati dal Governo. Sicuramente il declassamento di alcune tipologie di opere ha portato il cittadino a dover fare nuove valutazioni, per comprendere in cosa sia meglio investire in correlazione ai vantaggi fiscali sfruttabili, considerando anche gli oneri correlati, derivanti dagli adempimenti richiesti dalla vigente normativa.

Giulia Zanotto – Centro Studi CGN