Per diverse tipologie di interventi sugli immobili è possibile beneficiare indifferentemente sia della detrazione di cui all’art. 16-bis del TUIR per recupero del patrimonio edilizio sia della detrazione definita dalla L. 296 del 2006 per il risparmio energetico. Entrambe le agevolazioni tuttavia comportano degli obblighi in capo al fruitore, pertanto è necessario seguire quanto riportato dalla Circolare n.19/E dell’8 luglio 2020 per non rischiare di perdere il beneficio.

In particolare, è doveroso prestare attenzione alla Comunicazione ENEA, in quanto l’Ente propone la compilazione di due diversi modelli e l’errore potrebbe far perdere parte del beneficio fiscale al contribuente:

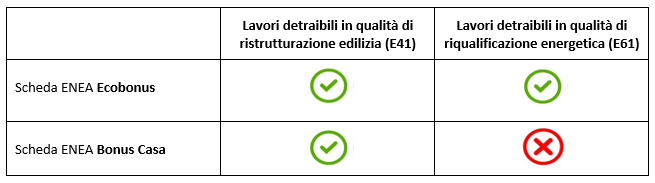

- la pratica ENEA Bonus Casa è dedicata ai lavori di ristrutturazione edilizia (rigo E41 del Modello 730/2020);

- la pratica ENEA Ecobonus deve essere compilata per gli interventi tesi alla riduzione del consumo energetico per la climatizzazione (riscaldamento) delle abitazioni (rigo E61 del Modello 730/2020).

Che cosa accadrebbe se un contribuente invertisse la Scheda ENEA, compilando quella di tipo Bonus Casa, ad esempio, per dei lavori di riqualificazione energetica che richiederebbero invece la Scheda Ecobonus?

In primo luogo, è necessario specificare che, ai fini delle detrazioni fiscali, l’unica Scheda indispensabile per l’ammissibilità della spesa nella dichiarazione dei redditi è il modello Ecobonus, per la riqualificazione energetica. In mancanza di tale documento la spesa non può essere inserita al rigo E61.

La Scheda Bonus Casa, invece, non è indispensabile ai fini della detraibilità delle spese sostenute per le ristrutturazioni edilizie da inserire al rigo E41. La normativa, infatti, prevede che il contribuente, per beneficiare della detrazione, debba essere in possesso di fatture, bonifici e le abilitazioni amministrative rilasciate dagli enti preposti. La stessa Agenzia delle entrate, con Risoluzione n.46/E del 18 aprile 2019, aveva confermato che lo scopo del modello Bonus Casa era la semplice trasmissione per via telematica all’ENEA delle informazioni sugli interventi di recupero del patrimonio edilizio, per il monitoraggio e la valutazione del risparmio energetico conseguito.

Ora, se si compila la pratica ENEA modello Ecobonus per dei lavori da inserire al rigo E41, non vi sono conseguenze perché tale documento non è appunto indispensabile ai fini delle detrazioni fiscali per le ristrutturazioni edilizie.

Diverso è il caso in cui si eseguono dei lavori di riqualificazione energetica e si compila, erroneamente, la Scheda Bonus Casa. Al momento, seppure in mancanza di indicazioni chiare e precise, l’orientamento dell’Agenzia delle entrate è molto conservativo e non ammette di inserire al rigo E61 delle spese che abbiano a supporto la Scheda Bonus Casa. Ciò accade anche perché nella predetta Scheda ENEA non è prevista l’indicazione della spesa totale sostenuta per i lavori eseguiti. Tale mancanza è irrilevante se la spesa stessa viene inserita al rigo E41, in quanto il rigo in questione non abbisogna della presenza della Scheda ENEA. Al contrario, il rigo E61, in cui è indispensabile ai fini delle detrazioni fiscali la presenza della Scheda Ecobonus, ha come limite massimo di spesa detraibile ciò che è stato inserito nella sezione apposita, che prevede l’indicazione dei costi sostenuti per i lavori di riqualificazione energetica. Tale limite è da intendersi sempre entro quanto previsto per ogni singolo intervento dalla sopracitata Circolare 19/E.

Per maggiore chiarezza, si possono presentare le seguenti casistiche, ai fini della detraibilità delle spese sostenute per i lavori eseguiti:

Arnido Doci – Centro Studi CGN