Con la pubblicazione degli ultimi provvedimenti, è partita ufficialmente anche la stagione delle valutazioni delle proposte inerenti al Concordato Preventivo per il biennio 2025 – 2026. La prima novità riguarda l’esclusione dei soggetti forfettari che non troveranno più nel LM di loro interesse la sezione VI “Concordato preventivo regime forfetario”.

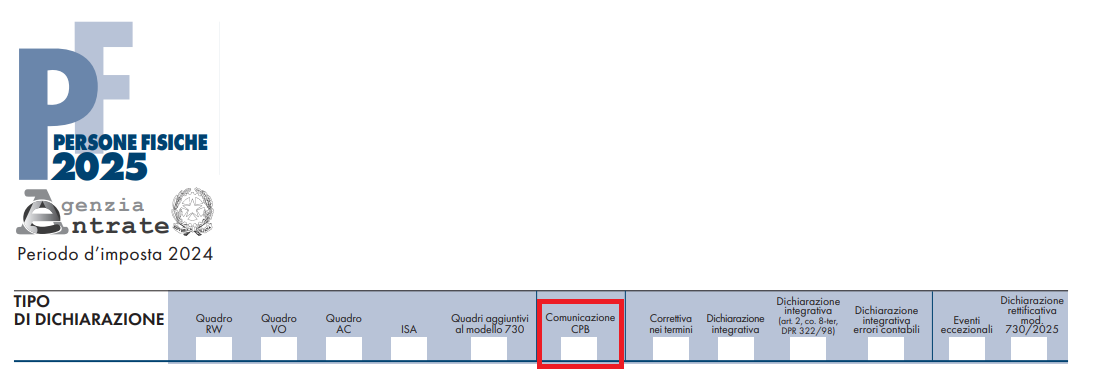

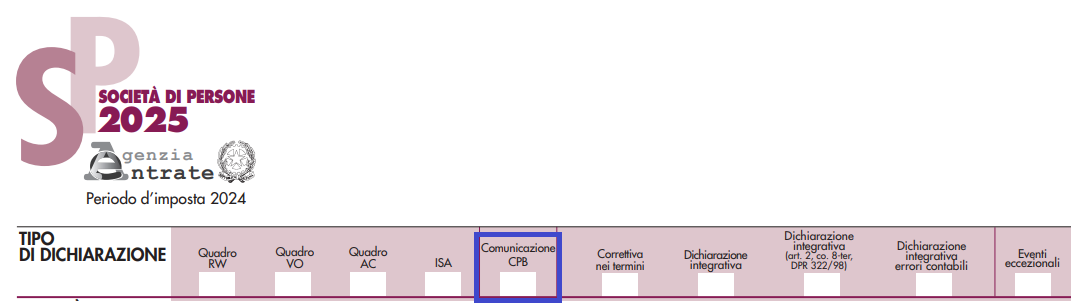

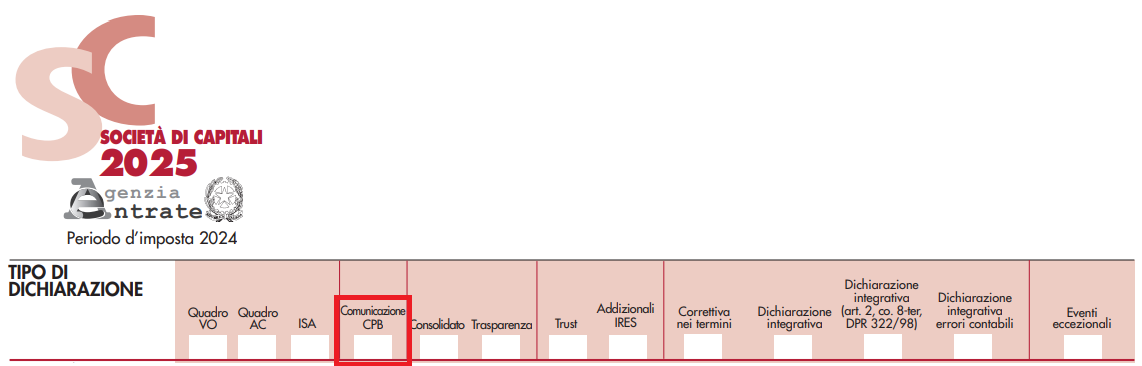

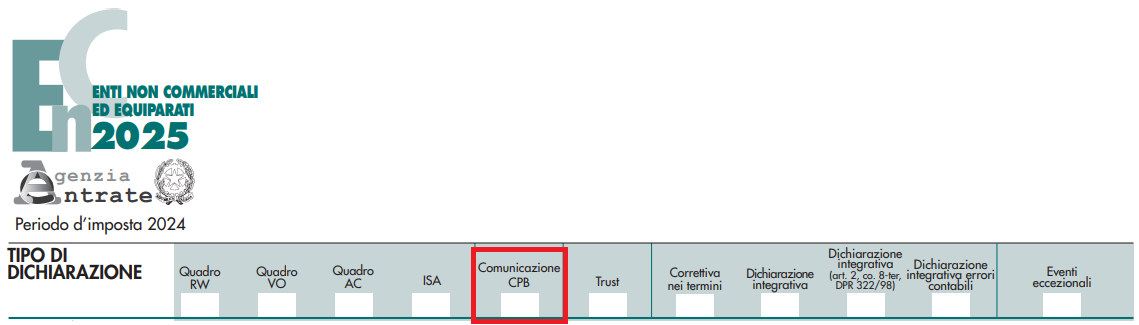

Merita attenzione quanto si evidenzia nei modelli dichiarativi e relative istruzioni dove quest’anno viene data la possibilità di revoca al Concordato Preventivo Biennale 2025-2026. Tale possibilità è contemplata nel Provvedimento Prot. n. 195422/2025 che approva le specifiche tecniche inerenti alla proposta del CPB 2025 – 2026 che si traduce in concreto nella casella sul frontespizio dei vari modelli dichiarativi:

- per le persone fisiche, Modello PF/2025:

- per le società di persone, Modello SP/2025:

- per le società di capitali, Modello SC/2025:

- per gli Enti non commerciali, Modello EnC/2025:

Dalle istruzioni si evince che la Comunicazione di adesione al Concordato preventivo biennale (“CPB”) per il periodo 2025 – 2026 può essere inviata trasmettendo il Modello CPB con due distinte modalità:

- in fase di invio della dichiarazione dei redditi e del modello ISA;

- in via autonoma avvalendosi del solo Frontespizio del modello Redditi (in tal caso, la dichiarazione dei redditi e il modello ISA su cui si basa la proposta di CPB saranno trasmessi con separato invio).

Esclusivamente nel caso di trasmissione in via autonoma deve essere compilata la casella “Comunicazione CPB”, indicando il codice “1 – Adesione”. Si evidenzia che:

- sul Frontespizio dovranno essere inserite soltanto le informazioni relative ai dati anagrafici, al soggetto firmatario della Comunicazione CPB e alla presentazione telematica da parte del soggetto incaricato;

- l’eventuale compilazione di altri campi del modello Redditi è inibita o è comunque considerata priva di effetti.

La revoca del CPB può essere effettuata esclusivamente in via autonoma, utilizzando la casella “Comunicazione CPB” con codice “2 – Revoca”.

Si dovrà procedere:

- indicando sul Frontespizio le informazioni relative ai dati anagrafici, al soggetto firmatario della Comunicazione CPB e alla presentazione telematica da parte del soggetto incaricato;

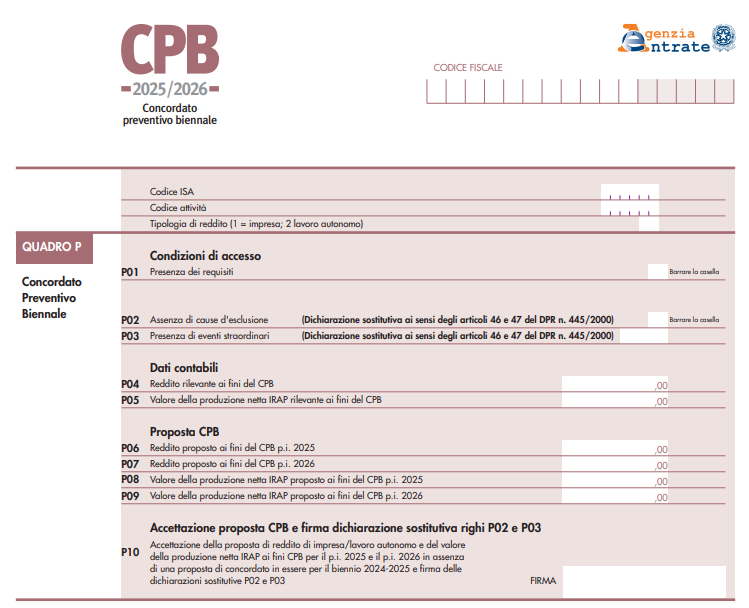

- compilando i campi “Codice ISA”, “Codice attività” e “Tipologia di reddito (1 = impresa; 2 = lavoro autonomo)” del modello CPB 2025/2026. L’invio effettuato con queste modalità ha natura non dichiarativa, ma esclusivamente di comunicazione della revoca dell’adesione alla proposta di CPB per i periodi d’imposta 2025 e 2026.

Anche in questa circostanza, l’eventuale compilazione di altri campi del modello Redditi è inibita o è comunque considerata priva di effetti.

È il caso di precisare:

- non si tratta della revoca del CPB 2024-2025, ma di quella a valere sul biennio 2025-2026;

- non è una possibilità che può essere fatta valere durante la vigenza del CPB, ma solo entro il termine previsto per l’adesione, vale a dire entro il 30 settembre presentando dichiarazione correttiva.

In sostanza, mentre l’anno scorso l’ultimo modello dichiarativo presentato nei termini rendeva irrevocabile la scelta del contribuente in merito alla proposta, quest’anno l’adesione è valida sino a revoca, ma quest’ultima può intervenire solo con modello apposito ed entro gli stessi termini per l’adesione.

Nicolò Cipriani – Centro Studi CGN