in sezione speciale nel registro imprese")

Com’è noto, il settore delle locazioni brevi sta assumendo una rilevanza sempre maggiore, che muove di pari passo con l’evoluzione tecnologica e l’utilizzo massivo di applicativi di intermediazione digitale. In questo scenario, diventa fondamentale comprendere come i redditi derivanti dalle locazioni brevi possano essere qualificati fiscalmente, distinguendo tra redditi da fabbricati, redditi diversi o, in alcuni casi, redditi d’impresa, a seconda delle modalità di gestione e dell’organizzazione dell’attività. Conseguentemente, risulterà evidente come si siano intensificati i necessari controlli delle autorità competenti, rendendo indispensabile l’applicazione puntuale della disciplina fiscale di riferimento.

I principali interrogativi per i Professionisti riguardano proprio la corretta classificazione dei redditi percepiti: quando vanno dichiarati come redditi da fabbricati? E quando, invece, devono essere considerati come redditi diversi?

Il quadro normativo: definizione e riferimenti

L’art. 4 del D. L. 50/2017 si configura come la definizione univoca di locazione breve: disciplina, infatti, il contratto di locazione avente ad oggetto un immobile a uso abitativo, e prevede una durata non superiore a 30 giorni. Le parti coinvolte nella stipula di tale scrittura sono persone fisiche che non realizzano attività d’impresa.

Rientrano altresì nella regolamentazione suddetta i contratti che prevedono l’erogazione di servizi accessori – per esempio, la fornitura di biancheria o la pulizia dei locali – sempre che ciò non comporti lo svolgimento di un’attività imprenditoriale.

I redditi da locazione possono essere tipicamente suddivisi in tre macro-categorie sulla base del contesto operativo:

- redditi fondiari da fabbricati, ex art. 90 TUIR;

- redditi diversi, ex art. 67, co. 1, lett. i) TUIR;

- redditi d’impresa, ex art. 55 TUIR, qualora sussistano i requisiti.

Chiaramente, la corretta indicazione fiscale non risulta sempre agevole e immediata poiché dipende dall’analisi di specifici presupposti oggettivi e soggettivi.

Redditi da fabbricati, redditi diversi, redditi d’impresa

La normativa, a livello generale, prevede che i canoni percepiti da locazione breve siano dichiarati come redditi da fabbricati, a condizione che:

- il locatore sia proprietario, titolare del diritto reale di abitazione o usufruttuario dell’immobile;

- il contratto sia stipulato al di fuori dell’esercizio di un’attività d’impresa;

- la durata del contratto non superi i 30 giorni per ogni singolo conduttore;

- l’immobile sia a uso abitativo e situato nel territorio italiano.

Al verificarsi di tale scenario, il reddito imponibile è determinato prendendo in considerazione il canone percepito ridotto del 5%, oppure optando per la cedolare secca al 21% (ex art. 3, D. Lgs. 23/2011).

Inoltre, si ponga particolare attenzione al fatto che tale inquadramento del reddito da fabbricati si applichi anche in caso di intermediazione digitale, purché permanga la natura privatistica del rapporto tra le parti.

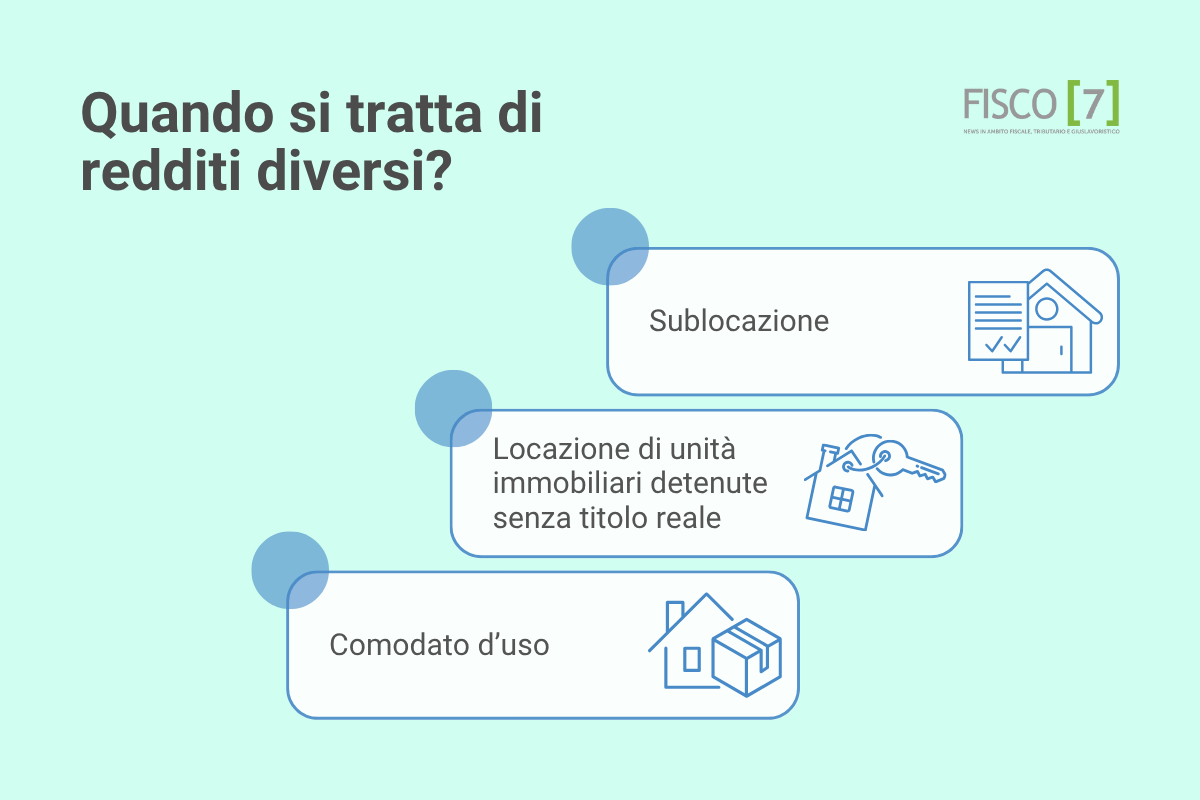

Quando, invece, si tratta di redditi diversi? Si rende necessaria l’indicazione come redditi diversi (ex art. 67 TUIR) qualora si rilevi la mancanza del diritto reale sull’immobile oppure si tratti di un caso di sublocazione o di comodato.

Tuttavia, sussistono ipotesi in cui, pur trattandosi formalmente di locazione breve, l’attività attuata abbia natura imprenditoriale: sarà dunque fondamentale inquadrare i proventi generati dalla stessa come reddito d’impresa.

L’attività imprenditoriale è caratterizzata da specifici fattori distintivi, delineati peraltro dalla disciplina di riferimento. Si configura, infatti, attività d’impresa qualora:

- si gestiscano più di quattro immobili ad uso abitativo nel corso dell’anno (presunzione legale ai fini IVA ex art. 1, co. 595 L. 178/2020);

- si operi con sistematicità e frequenza non occasionale;

- si rilevi l’organizzazione specifica di strumenti e risorse (ad esempio, sia presente personale addetto alla reception);

- si eroghino servizi accessori qualificati, assimilabili a quelli alberghieri (colazione, pulizia giornaliera, concierge).

Il configurarsi di tali condizioni rende necessaria la classificazione dei redditi derivanti dall’attività di locazione breve come redditi d’impresa, e, di conseguenza, l’applicazione della relativa imponibilità.

Sussistono altresì obblighi che si estrinsecano in: apertura della partita IVA, iscrizione al Registro delle Imprese, tenuta delle scritture contabili, eventuale assoggettamento a IVA e contributi INPS.

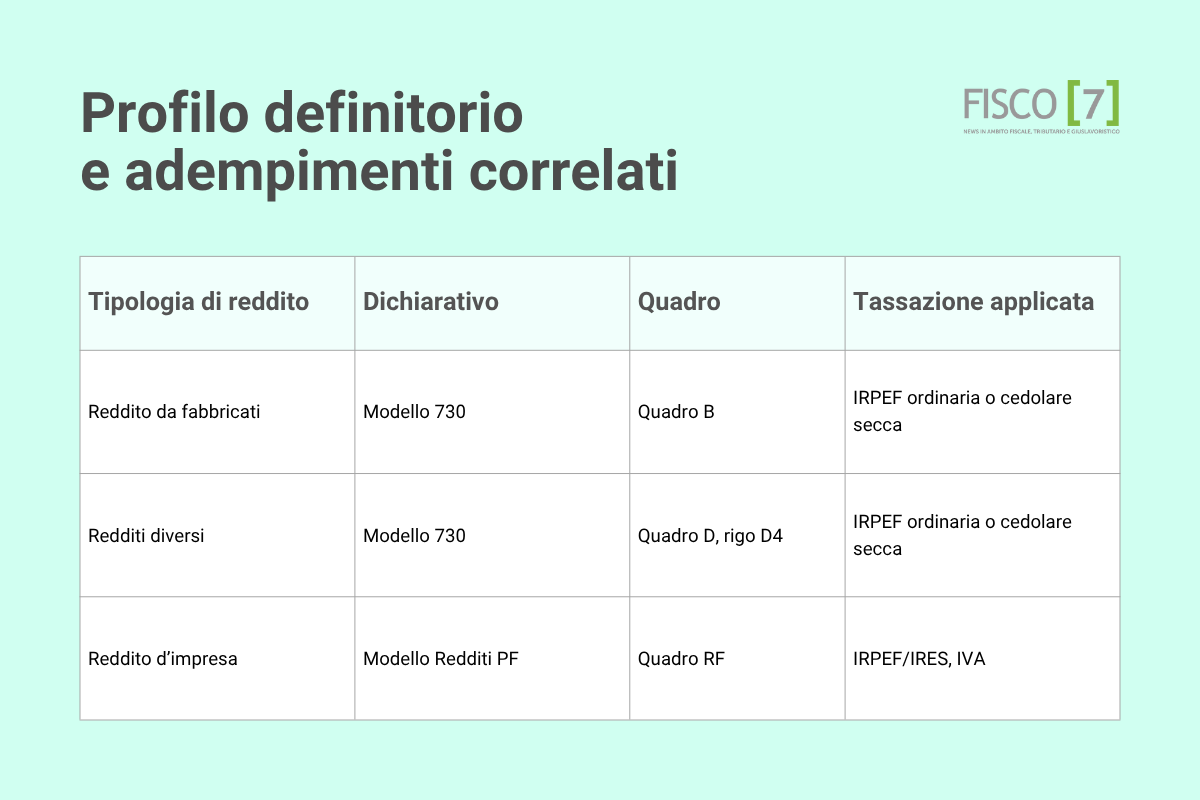

Profilo definitorio e adempimenti correlati

Differente categorizzazione del reddito comporta differenti obblighi dichiarativi. In figura, si proporrà una schematizzazione sintetica dell’operatività necessaria in ciascun contesto.

Come precedentemente sottolineato, gli intermediari digitali costituiscono un tema rilevante in questo ambito. Si ricorda dunque che le c.d. piattaforme con stabile organizzazione (per esempio, Airbnb) applicano una ritenuta pari al 21% a titolo d’imposta.

Per converso, gli applicativi senza stabile organizzazione non operano ritenute – perciò, in tal caso, la tassazione è interamente in capo al contribuente.

Operatività

Per i Professionisti fiscali è fondamentale ancora una volta il know-how: solo l’analisi puntuale di ciascun caso di specie consente di comprendere correttamente la natura del reddito. Le informazioni chiave in questo senso sono certamente:

- titolarità del diritto sull’immobile;

- durata del contratto;

- frequenza delle locazioni e numero di immobili gestiti;

- natura dei servizi accessori eventualmente offerti;

- tipologia di piattaforma di riferimento.

Com’è noto, un errore commesso nella classificazione delle tipologie di reddito sopra trattate può rappresentare una omissione dichiarativa e comportare una errata applicazione dell’aliquota fiscale – da cui scaturiscono le sanzioni previste normativamente per ciascuno scenario.

Perciò, la consulenza mirata, aggiornata e conforme all’evoluzione della disciplina vigente – avente ad oggetto, peraltro, anche gli strumenti digitali impiegati attualmente all’interno dell’ambito turistico – assume una centralità sempre maggiore e rappresenta, oggi più che mai, un valore aggiunto strategico per il contribuente e per il Professionista.

Anita Raggiotto – Centro Studi CGN