Il welfare aziendale costituisce oggi uno degli strumenti più utilizzati dalle imprese per incrementare il benessere organizzativo, fidelizzare i dipendenti e ottimizzare il costo del lavoro, sfruttando – ove possibile – le agevolazioni fiscali e contributive previste dall’articolo 51 del TUIR.

Tuttavia, la disciplina non è priva di limiti e condizioni, in particolare in materia di sostituibilità di emolumenti in denaro con beni e servizi.

Con la Risposta ad Interpello del 30 luglio 2025, n. 195 l’Agenzia delle Entrate ha ribadito in modo netto l’inapplicabilità del regime di esclusione dal reddito di lavoro dipendente per le somme di natura retributiva (indennità obsolete soppresse) convertite, su scelta del lavoratore, in prestazioni di welfare aziendale.

Il caso analizzato

La vicenda trae origine da un contratto collettivo nazionale di settore che, all’articolo relativo alle “Indennità varie”, prevedeva la possibilità – in sede aziendale – di stabilire modalità di conferimento degli importi spettanti in sostituzione delle indennità soppresse agli istituti di welfare contrattuale.

La Società istante ha stipulato un accordo sindacale aziendale (efficace dal 1° gennaio 2025) che dispone:

- la soppressione di alcune indennità obsolete (es. indennità legate a mansioni o condizioni di lavoro non più attuali);

- la possibilità, per i soli lavoratori interessati, di convertire gli importi corrispondenti in prestazioni di welfare aziendale (buoni acquisto, servizi di assistenza, rimborsi per spese educative, ecc.) in sostituzione a voci corrispettive nella retribuzione.

Elementi dichiarati dall’azienda:

- destinatari: gruppo omogeneo e predefinito, corrispondente alla totalità dei dipendenti che percepivano le indennità soppresse;

- finalità: fidelizzazione, miglioramento del clima aziendale, aumento della motivazione;

- carattere delle utilità: non strettamente reddituali, in quanto concesse in sostituzione di emolumenti rimossi per obsolescenza e non più ricompresi nella retribuzione ordinaria.

L’istanza di interpello verteva sulla possibilità di applicare l’esenzione prevista dall’art. 51, commi 2 e 3, TUIR a tali importi convertiti.

Il parere dell’Agenzia delle Entrate

L’Agenzia ha richiamato innanzitutto alcuni principi fondamentali e, come già altre volte sostenuto, ha stabilito che le deroghe all’art. 51, c. 1 del Tuir (principio di onnicomprensività del reddito) si applicano solo se il benefit è originariamente previsto come tale, non se sostituisce somme in denaro già spettanti a titolo retributivo.

Secondo l’Agenzia, la conversione delle indennità soppresse integra un caso di sostituibilità, ossia un’operazione in cui il lavoratore opta per ricevere un bene/servizio in luogo di un importo monetario. Ne consegue che:

- le somme mantengono la loro natura retributiva;

- sono imponibili ai fini fiscali e contributivi;

- non è applicabile l’esclusione di cui all’art. 51 TUIR.

La motivazione è coerente con precedenti interpretazioni, secondo cui l’agevolazione è volta a incentivare l’erogazione diretta di utilità in natura, non a consentire forme indirette di monetizzazione o di “trasformazione” di elementi salariali preesistenti.

Unica eccezione – ricorda il Fisco – è quella prevista dall’ art. 1, commi 182-188 della Legge di Stabilità 2016, che consente la conversione in welfare dei premi di risultato legati a incrementi di produttività, a condizione che tale possibilità sia definita dalla contrattazione di secondo livello.

La Risposta n. 195/2025 chiarisce definitivamente che la rimodulazione di indennità obsolete in benefit, pur avendo finalità di fidelizzazione, non è fiscalmente neutrale.

In conclusione, la decisione conferma un principio cardine: il welfare aziendale fiscalmente agevolato non può essere un surrogato della retribuzione monetaria soppressa.

Le imprese che intendono utilizzare i benefit come leva strategica devono:

- strutturare i piani in modo autonomo rispetto agli elementi fissi di retribuzione;

- evitare clausole di opzione postuma per la conversione;

- garantire che i benefit siano concepiti e contrattualizzati come componenti originarie del pacchetto retributivo in natura.

Il messaggio dell’Agenzia delle Entrate è inequivocabile: no alla sostituibilità, sì al welfare originario.

| Tipologia di erogazione | Esempio pratico | Trattamento fiscale/contributivo | Riferimenti normativi e prassi | Note operative |

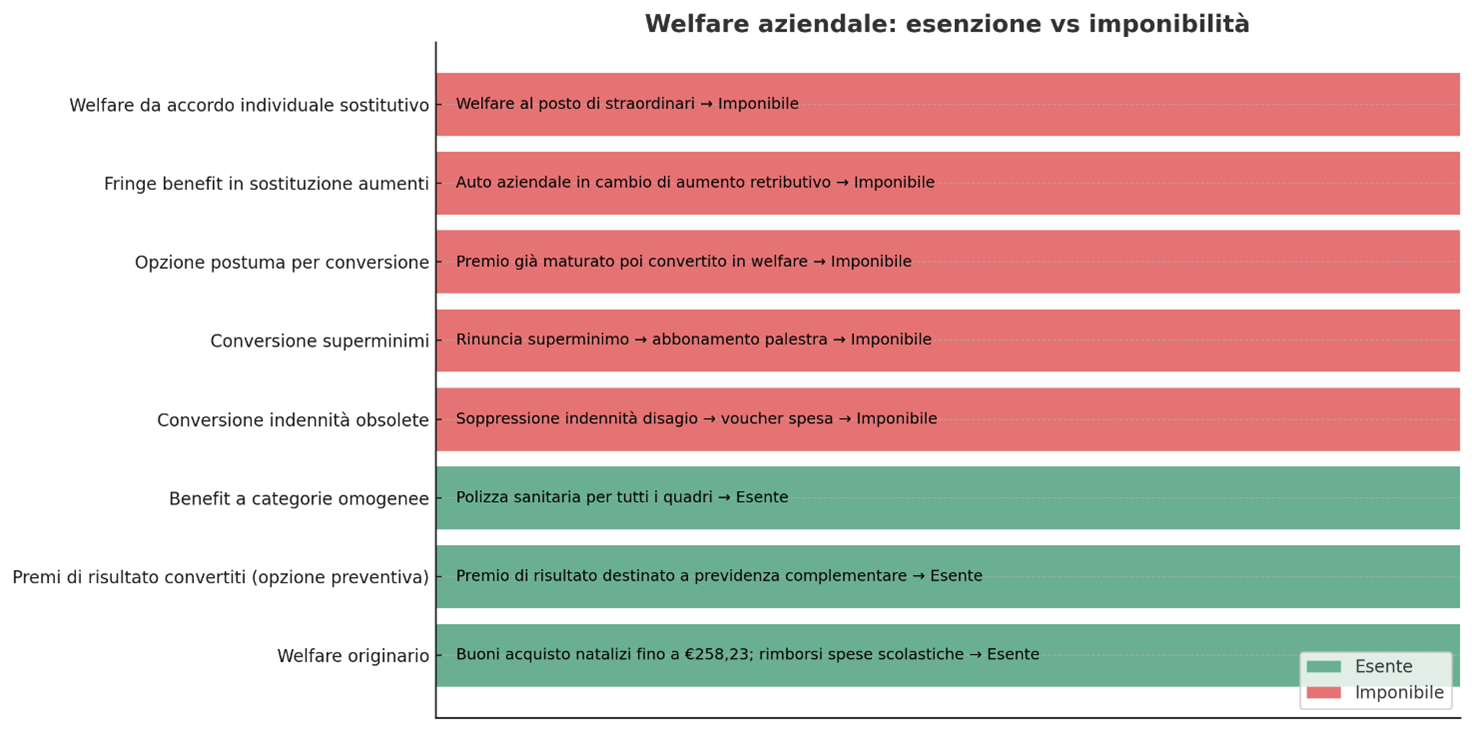

| Welfare originario (previsto ex ante come parte del pacchetto di utilità in natura, non sostitutivo di somme in denaro) | · Azienda eroga buoni acquisto natalizi fino a € 258,23 annui (€ 1.000/2.000 per gli anni 2025-2027)

· Rimborso spese scolastiche previsto dal regolamento welfare |

Esente ai sensi art. 51, commi 2 e 3, TUIR; non imponibile anche ai fini contributivi | Art. 51, commi 2-3, TUIR; Circ. AE n. 28/E/2016 | Pianificare e comunicare i benefit prima della maturazione di eventuali somme monetarie |

| Premi di risultato convertiti in welfare su scelta preventiva (opzione esercitata prima della maturazione del premio) | Accordo aziendale che prevede la possibilità di destinare il premio di risultato maturando a previdenza complementare | Esente se rispetta requisiti di legge sui premi di risultato agevolati | L. 208/2015, art. 1, c. 182-190; DM 25/3/2016; Ris. AE n. 55/E/2020 (solo opzione preventiva) | Attenzione alle tempistiche di esercizio dell’opzione |

| Benefit erogati a categorie omogenee di dipendenti (non legati a sostituzione di voci retributive) | Polizza sanitaria integrativa per tutti i quadri aziendali | Esente | Art. 51, comma 2, lett. a), TUIR; Circ. AE n. 28/E/2016 | Necessario che la categoria sia definita su base oggettiva |

| Conversione di indennità obsolete in welfare | Soppressione di indennità di disagio e sostituzione con voucher spesa | Imponibile | Risposta AE n. 195/2025; art. 51, comma 1, TUIR | Operazione qualificata come sostituibilità retributiva |

| Conversione di superminimi individuali/collettivi in welfare | Rinuncia a superminimo per ricevere abbonamento palestra | Imponibile | Risposta AE n. 205/2023; Ris. n. 55/E/2020 | Anche se il superminimo è assorbibile contrattualmente, la conversione non evita tassazione |

| Opzione postuma per conversione (dopo maturazione diritto in denaro e dopo definizione accordo collettivo) | Premio di risultato già maturato e poi convertito in welfare | Imponibile | Ris. n. 55/E/2020 | Opzione valida solo se esercitata prima della maturazione del diritto |

| Fringe benefit concessi in sostituzione di aumenti retributivi | Auto aziendale concessa in cambio di rinuncia ad aumento previsto dal CCNL | Imponibile sul valore del fringe benefit | Art. 51, comma 4, TUIR; Circ. AE n. 28/E/2016 | Il valore del benefit è tassato secondo regole fringe benefit |

| Welfare da accordo individuale sostitutivo | Accordo tra datore e singolo dipendente per ricevere welfare al posto di straordinari monetari | Imponibile | Circ. AE n. 28/E/2016 | Non rileva la volontarietà dell’accordo |

Francesca Baciliero – LaborTre Studio Associato