In tema di antiriciclaggio, ci si chiede quale grado di rischio attribuite all’attività di consulenza del lavoro, svolta anche dagli iscritti all’Ordine dei Dottori Commercialisti e degli Esperti Contabili. Il dubbio nasce dall’assenza specifica della voce, nella Tabella 2 delle Regole Tecniche 2025.

Come è noto, a gennaio 2025, il CNDCEC ha emanato, previo parere del Comitato di sicurezza finanziaria, le Regole Tecniche del D.Lgs. n. 231/2007 (antiriciclaggio e contrasto del FdT).

Si tratta della rivisitazione di quelle già emanate per la prima volta a gennaio 2019, e devono essere applicate dagli Iscritti all’Albo dei Dottori Commercialisti e degli Esperti Contabili (i c.d. soggetti obbligati) per ottemperare agli obblighi di valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni.

Lo svolgimento della valutazione del rischio, si compone di due elementi:

- la valutazione del rischio inerente;

- la valutazione del rischio specifico.

Il primo riguarda la misurazione del rischio proprio delle attività svolte dal professionista, il secondo riguarda la misurazione del rischio di riciclaggio/FdT, con riferimento al cliente e all’eventuale operazione svolta su sua richiesta.

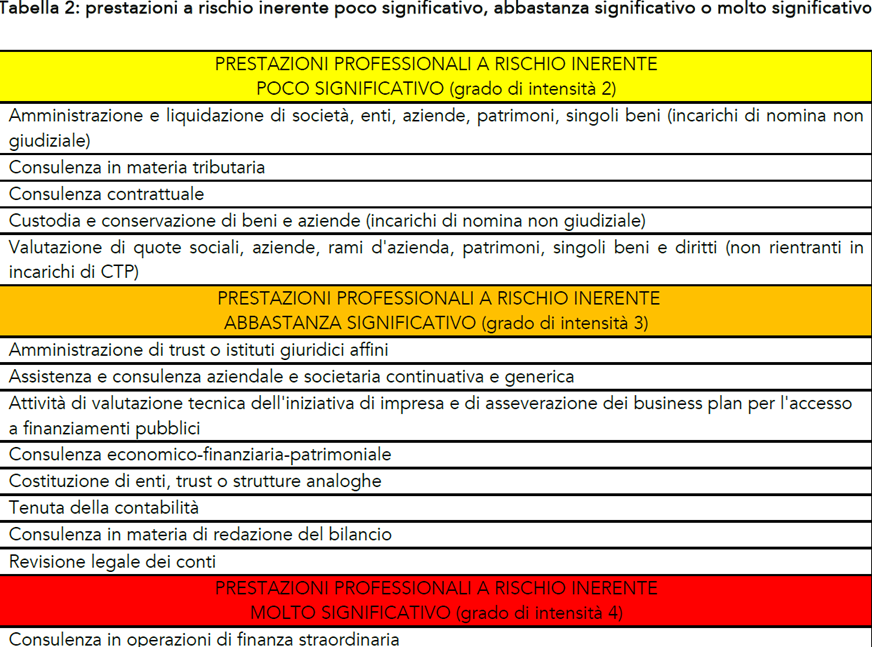

Per aiutare l’iscritto nel difficile compito valutativo e per uniformare tra tutti gli iscritti un metro comune, la TABELLA 2 allegata alle Regole Tecniche 2025 elenca alcune prestazioni professionali, indicando altresì il grado di intensità di rischio “minimo” al quale l’iscritto deve attenersi.

Il grado di rischio indicato dal CNDCEC, riguarda situazioni che comunque dovranno essere o valutate dall’iscritto in base alla situazione concreta, per cui quest’ultimo potrebbe ritenere di elevare il grado di rischio indicato in tabella.

Le prestazioni di “Consulenza del lavoro”, rientrano a pieno titolo tra quelle che possono essere esercitate dai Commercialisti e dagli Esperti contabili (art. 1 c. 1 L. 11.1.1979 n. 12), previa comunicazione telematica all’Ispettorato provinciale territorialmente competente.

Ma a guardar bene la superiore Tabella 2, non si intravede menzione della “Consulenza del lavoro“, per cui, fermo restando l’indubbia rilevanza ai fini dell’assoggettamento agli obblighi del D.Lgs. n. 231-2007 della tipologia di prestazione di che trattasi, per determinare il grado di intensità del rischio “inerente“ si dovrà ricorrere alle Linee guida emanate dal CNDCEC nel 2019. Nella parte seconda ADEGUATA VERIFICA DELLA CLIENTELA – valutazione del RISCHIO INERENTE – si legge che: “per le prestazioni professionali eventualmente non previste nelle Tabelle 1 e 2, il soggetto obbligato assegnerà di volta in volta il relativo grado (e punteggio) di rischio inerente, a seguito di specifica valutazione.”

Si ricorda che la Tabella 1, elenca le prestazioni professionali classificate a rischio non significativo, caratterizzate dal valore più basso uguale a 1.

Orbene, a parere dell’autrice, considerato che è opportuno tenere il comportamento più cautelativo possibile, il grado di intensità di rischio inerente da attribuire alla Consulenza del lavoro potrebbe essere “3” (equiparandola a quelle di maggiore diffusione esercitate dagli Iscritti agli ODCEC).

Il Professionista, in questo particolare caso, dovrà motivare l’attribuzione del grado di intensità del rischio di prestazioni professionali che ha ritenuto di assegnare alla “Consulenza del lavoro“.

Giuseppina Spanò – Centro Studi CGN