in sezione speciale nel registro imprese")

Nell’ambito degli approfondimenti dedicati al trattamento di fine rapporto (TFR), in questo contributo l’attenzione è rivolta alla rilevazione contabile del TFR e alle sue differenti modalità di gestione: quella interna all’azienda, quella delegata al Fondo di Tesoreria INPS e quella conferita alle forme di previdenza complementare.

Il quadro generale di riferimento

Ogni anno, la quota di TFR maturata è pari alla retribuzione utile dell’anno divisa per 13,5, e su di essa grava una rivalutazione composta da una misura fissa dell’1,5% più il 75% dell’aumento dell’indice ISTAT dei prezzi al consumo per le famiglie di operai e impiegati.

A differenza delle retribuzioni correnti, il TFR non è soggetto a contribuzione previdenziale né a tassazione ordinaria nel momento dell’accantonamento, ma solo in fase di erogazione, con l’applicazione della tassazione separata.

La rivalutazione annuale, invece, è soggetta a imposta sostitutiva del 17%, che il datore di lavoro versa mediante modello F24 (acconto entro il 16 dicembre e saldo entro il 16 febbraio dell’anno successivo).

A partire dal 1° gennaio 2007, la Legge n. 296/2006 e il D.M. 30 gennaio 2007 hanno introdotto un sistema di scelta del lavoratore circa la destinazione del TFR maturando: mantenimento in azienda, conferimento alla previdenza complementare oppure, per i datori con almeno 50 addetti, versamento al Fondo di Tesoreria INPS. Questa pluralità di destinazioni genera effetti contabili e finanziari diversi, che devono essere correttamente riflessi nelle scritture di bilancio.

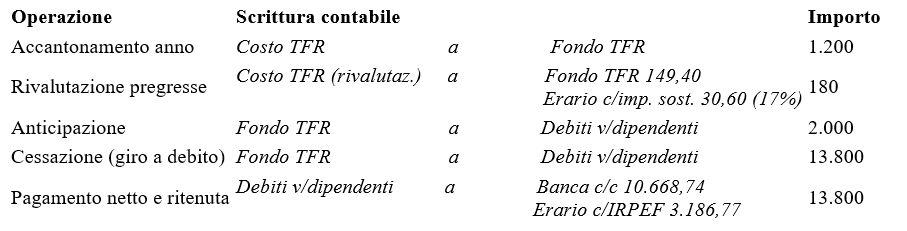

Il TFR accantonato in azienda

Nelle imprese che gestiscono internamente il TFR, la quota di competenza annuale si imputa a conto economico e si iscrive tra i debiti a lungo termine nel Fondo TFR.

Sino alla cessazione del rapporto di lavoro o ad eventuali anticipazioni non c’è esborso: la leva di cassa nel breve periodo è reale, ma il costo non si esaurisce nell’accantonamento. A fine anno, infatti, tutte le quote maturate negli anni precedenti sono soggette alla rivalutazione ex art. 2120 c.c. (1,5% fisso + 75% dell’indice ISTAT FOI), e su tale rivalutazione grava l’imposta sostitutiva del 17%.

Questo duplice meccanismo produce un differenziale di costo ricorrente: da un lato aumenta il passivo (fondo), dall’altro genera onere finanziario e fiscale (imposta sostitutiva), pur restando differito il pagamento della prestazione.

Sul fronte eventi di cassa, le anticipazioni riducono il fondo e diventano pagamenti immediati con ritenute (tassazione separata); alla cessazione il fondo è rigirato a debito verso dipendenti e liquidato, con versamento della ritenuta entro il 16 del mese successivo.

Esempio di scritture (valori indicativi)

Il costo economico annuo comprende accantonamento + rivalutazione (e relativa imposta sostitutiva), mentre il costo finanziario si concentra nelle scadenze fiscali e, soprattutto, alle uscite per anticipazioni e cessazioni. L’azienda trattiene liquidità nel tempo, ma assume il rischio-rivalutazione e un debito crescente in bilancio.

Il TFR versato al Fondo di Tesoreria INPS

Per i datori con almeno 50 addetti, la quota di TFR maturata e non destinata ai fondi pensione confluisce nel Fondo di Tesoreria INPS ed è versata mensilmente come un contributo.

Contabilmente, il costo è iscritto a conto economico e si genera un debito verso INPS – Fondo Tesoreria, con pagamento tramite F24.

Il profilo di cassa cambia radicalmente: il TFR diventa esborso continuo e non più differito. Anche qui, però, la rivalutazione annua delle quote comporta l’imposta sostitutiva del 17% a carico del datore, recuperabile in compensazione tramite Uniemens.

In caso di anticipazioni o liquidazioni finali, il datore eroga l’intero importo al lavoratore (anche per la quota “INPS”) e poi conguaglia prioritariamente sui contributi dovuti al Fondo; se la capienza non basta, interviene l’INPS con liquidazione diretta della propria quota, a seguito di segnalazione aziendale. Questo meccanismo riduce il rischio di picchi di cassa non coperti, trasferendo parte del fabbisogno sul circuito contributivo.

La normativa prevede inoltre misure compensative per le imprese che versano il TFR al Fondo di Tesoreria (o alla previdenza complementare): deduzione aggiuntiva dal reddito d’impresa pari al 4% del TFR destinato (elevata al 6% per imprese con meno di 50 addetti) ed esonero dal contributo al Fondo di garanzia nella medesima proporzione. Tali misure vanno coordinate con l’art. 105 TUIR sulla deducibilità del TFR maturato. In termini di costo, questo si traduce in un alleggerimento fiscale che compensa in parte l’esborso mensile.

Esempio di scritture

Il costo economico ricorrente è analogo alla gestione interna (quota TFR + imposta sostitutiva sulla rivalutazione), ma il costo finanziario si distribuisce in modo regolare mese per mese; le compensazioni fiscali e contributive attenuano il costo effettivo. In contabilità, l’uscita del TFR dal bilancio riduce l’esposizione patrimoniale nel tempo.

Il TFR destinato ai fondi di previdenza complementare

Quando il lavoratore conferisce il TFR maturando alla previdenza complementare, il datore rileva mensilmente un debito verso il Fondo pensione e lo estingue con bonifico.

La quota esce dal perimetro aziendale: niente rivalutazioni e niente imposta sostitutiva in capo al datore; alla cessazione, la prestazione è liquidata dal Fondo, non dall’impresa, salvo residui interni anteriori alla scelta o quote extra-TFR (ad es. contributi azienda). Per i lavoratori ante 29/04/1993 sono possibili conferimenti parziali secondo le regole transitorie.

Sul versante del costo, occorre considerare l’eventuale contributo azienda ai fondi: è un onere aggiuntivo deducibile che però si accompagna alle misure compensative sopra richiamate (deduzione 4%/6% ed esonero Fondo di garanzia), con un impatto netto spesso favorevole nelle realtà che privilegiano stabilità di cassa e pianificazione.

Esempio di scritture

Il costo economico annuo è dato dalla quota TFR destinata e dall’eventuale contributo aziendale; il costo finanziario è regolare e prevedibile; nessun rischio di rivalutazione/imposta sostitutiva. L’uscita del TFR dal bilancio riduce l’esposizione patrimoniale e semplifica la fase di cessazione

Esempio

Per meglio comprendere le differenze, ipotizziamo una quota TFR annua di 1.200 € e una rivalutazione delle quote pregresse pari a 180 € (imposta sostitutiva 17% = 30,60). Consideriamo, nell’opzione previdenza, un contributo aziendale di 100 € annui. Valutiamo i soli effetti ricorrenti (senza cessazioni/anticipazioni).

| Profilo | TFR in azienda | Fondo Tesoreria INPS | Previdenza complementare |

| Costo economico “lordo” dell’anno | Accantonamento 1.200 + rivalutazione 180 = 1.380; imposta sostitutiva 30,6 (onere fiscale) | Accantonamento 1.200; rivalutazione di competenza del Fondo con imposta sostitutiva 30,6 a carico datore | Accantonamento 1.200; + contributo azienda 100; nessuna imposta sostitutiva |

| Misure compensative (4%/6%) | Non applicabili se TFR resta integralmente in azienda | Deduzione aggiuntiva 4% (6% <50 add.) su 1.200; esonero parziale Fondo garanzia | Deduzione aggiuntiva 4%/6% su 1.200; esonero Fondo garanzia |

| Cassa | Nessun esborso sulla quota annua (salvo imposta sostitutiva); esborso differito | Esborso mensile su 1.200; compensazioni su DM/Uniemens per imposta sostitutiva | Esborso mensile su 1.200 + 100; nessuna imposta sostitutiva |

| Rischio rivalutazione | In capo al datore (quote pregresse) | Imposta sostitutiva comunque a carico datore | Nullo per il datore |

In sintesi, il TFR mantenuto in azienda privilegia la gestione finanziaria interna, ma appesantisce la posizione patrimoniale nel lungo periodo; il TFR versato al Fondo Tesoreria o alla previdenza complementare, al contrario, stabilizza il profilo finanziario ma aumenta l’esborso immediato. Le scelte aziendali in materia, pertanto, devono considerare non solo la normativa, ma anche l’equilibrio tra sostenibilità economica e liquidità.

Francesco Geria – LaborTre Studio Associato