I crediti d’imposta vantati dal contribuente possono essere richiesti a rimborso ovvero utilizzati in F24 per compensare debiti tributari o previdenziali in capo allo stesso contribuente. Di seguito analizziamo come sanare la situazione in caso di F24 a zero presentato in ritardo.

Cosa e come compensare

Il contribuente può utilizzare in compensazione con eventuali altri debiti tutti i crediti che emergono dalle dichiarazioni fiscali, quindi Iva, Irpef, Ires, Irap, ecc.

In caso di compensazione verticale, quindi di importi a credito e a debito che appartengono al medesimo tributo, es. Iva su Iva, non è necessaria la presentazione del modello di versamento.

In caso di compensazione orizzontale, invece, quindi di importi a credito e a debito che appartengono a tributi diversi, es. Iva su Irpef, è obbligatoria la presentazione del modello di versamento.

La compensazione può essere parziale, quando il debito è maggiore del credito, ovvero totale, quando cioè l’importo del credito è sufficiente a coprire tutto il debito.

In questo caso è comunque necessario presentare un modello F24, ancorché a zero.

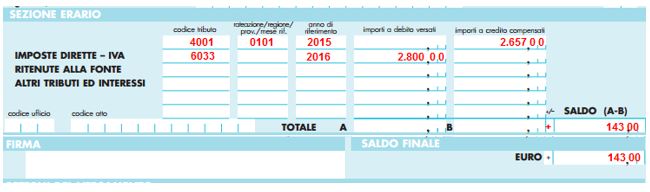

Esempio 1 – F24 parzialmente compensato

Paolo, titolare di partita Iva, vanta un credito Irpef da Unico 2016 di euro 2.657,00; entro il 16 novembre deve versare un importo relativo all’Iva trimestrale per euro 2.800,00. Potrà utilizzare il credito Irpef in compensazione del debito Iva e versare la sola differenza, presentando un F24 così compilato:

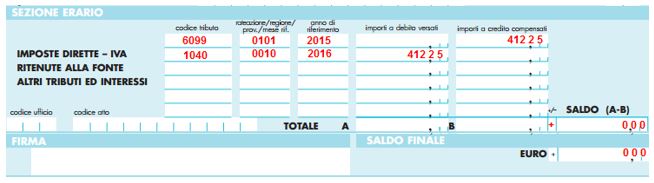

Esempio 2 – F24 totalmente compensato

Maria vanta un credito Iva di euro 500,00 derivante dalla dichiarazione annuale 2016; deve versare una ritenuta Irpef dipendenti entro il 16 novembre per euro 412,25. Potrà utilizzare tutto il credito in compensazione dell’importo a debito, presentando quindi un F24 a zero così compilato:

L’obbligo di presentazione

I contribuenti che hanno debiti completamente compensati con eventuali crediti sono comunque obbligati alla presentazione del modello F24 a zero; in caso di mancata presentazione sono applicate le sanzioni di cui all’art.15 c.2-bis del D.Lgs. 471/97, pari a:

- euro 50,00 se il ritardo non supera i cinque giorni;

- euro 100,00 se il ritardo supera i 5 giorni.

Le sanzioni

È sempre possibile usufruire del ravvedimento operoso per regolarizzare la violazione, così come previsto dall’art.13 del D.Lgs. 472/97, versando la sanzione ridotta pari a:

- 1/9 di euro 50, cioè euro 5,56 se si adempie entro i 5 giorni lavorativi successivi la scadenza ordinaria;

- 1/9 di euro 100, cioè euro 11,11 se si adempie entro i 90 giorni lavorativi successivi la scadenza ordinaria;

- 1/8 di euro 100, cioè euro 12,50 se si adempie entro un anno dalla scadenza ordinaria;

- 1/7 di euro 100, cioè euro 14,29 se si adempie entro due anni dalla scadenza ordinaria;

- 1/6 di euro 100, cioè euro 16,67 se si adempie oltre due anni dalla scadenza ordinaria;

- 1/5 di euro 100, cioè euro 20 se si adempie dopo la consegna del P.V.C.

Il versamento va effettuato utilizzando il codice tributo 8911, indicando quale anno di riferimento l’anno d’imposta per il quale si effettua il pagamento. L’importo della sanzione è eventualmente compensabile con altri crediti.

Rita Martin – Centro Studi CGN