La legge di stabilità del 2015 ha introdotto rilevanti novità in ambito di reverse charge nel settore edile. La nuova lettera a-ter), comma 6, dell’art. 17 D.P.R. n. 633/1972, infatti, estende l’applicazione del meccanismo anche alle “prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relativo ad edifici”. Analizziamo l’aspetto operativo della registrazione contabile.

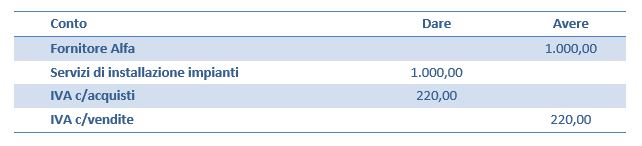

Ipotizziamo che l’azienda Alfa (prestatore del servizio), operante nei servizi di installazione di impianti elettrici, emetta fattura all’impresa Beta (committente) per complessivi euro 1.000,00 relativi all’installazione di un impianto elettrico.

Alfa emette documento contabile indicando solo l’imponibile e riportando come descrizione “operazione effettuata ai sensi dell’art. 17 comma 6, DPR n. 633/1972” e la dicitura “inversione contabile”. Tale fattura verrà registrata nel registro vendite.

L’azienda Beta provvederà ad integrare la fattura di acquisto riportando nel documento l’imponibile, l’aliquota IVA ed il valore dell’imposta calcolato. Tale fattura verrà registrata nel registro acquisti e vendite.

La registrazione comporta tre distinte scritture contabili:

1) Registrazione della fattura nel registro acquisti

La fattura di acquisto verrà registrata e protocollata nel registro acquisti con l’indicazione dell’IVA integrata, come una normale fattura di acquisto.

È opportuno che il codice IVA utilizzato richiami il riferimento all’art. 17, comma 6-lett.a-ter, DPR 633/1972.

Il riferimento al codice IVA specifico è necessario affinché vi sia un corretto collegamento al quadro VF del dichiarativo IVA.

2) Registrazione nel registro vendite

La medesima fattura verrà registrata e protocollata anche nel registro delle fatture emesse, entro il mese di ricevimento, ovvero anche successivamente, ma comunque entro 15 giorni dal ricevimento e con riferimento al relativo mese.

Se ritenuto opportuno, è possibile protocollare il documento in un apposito sezionale al fine di non interferire con la protocollazione delle fatture emesse.

Questa rilevazione ha come unico scopo neutralizzare l’IVA.

A tal fine è necessario l’utilizzo di conti “transitori” ininfluenti ai fini del reddito.

È opportuno che il codice IVA utilizzato richiami il riferimento all’art. 17, comma 6-lett.a-ter, DPR 633/1972.

Il riferimento al codice IVA specifico è necessario affinché vi sia un corretto collegamento al quadro VJ del dichiarativo IVA.

L’imponibile di tale operazione, infatti, non concorre a determinare il volume d’affari e non deve essere indicata nel quadro.

3) Scrittura di giroconto per compensazione partite

Serve per stornare il conto transitorio precedentemente rilevato e per riportare l’effettivo debito verso il fornitore Alfa a 1.000 euro.

Modalità alternativa

Oltre alla modalità sopra descritta, per analogia con quanto previsto per le registrazioni degli acquisti intracomunitari (Risoluzione 08/09/1999 n. 144) è possibile adottare un metodo “semplificato” di registrazione della fattura di acquisto integrata: essa viene registrata unicamente nel registro IVA acquisti, in un apposito sezionale dedicato in modo da mantenere una protocollazione propria.

Tale metodologia può essere applicata solo nel caso in cui la fattura comprenda unicamente servizi emessi in reverse charge e non anche altre componenti non soggette ad inversione contabile.

Il vantaggio è quello di diminuire le registrazioni contabili, evitando la registrazione e la relativa protocollazione nel registro vendite.

Silena Stival – Centro Studi CGN