Il primo adempimento contabile cui i liquidatori sono chiamati è rappresentato dalla redazione del bilancio iniziale di liquidazione, la cui finalità è quella di permettere ai liquidatori di prevedere l’esito finanziario della liquidazione.

Trattasi pertanto di un bilancio straordinario, non soggetto ad approvazione e deposito, redatto secondo criteri di liquidazione (attività a probabile valore di realizzo e passività a valore di estinzione) alla data di efficacia della messa in liquidazione, nel quale vengono altresì rilevati in un apposito fondo, denominato fondo per costi e oneri di liquidazione, i costi che si prevede di sostenere per tutta la durata della liquidazione, al netto dei proventi che si prevede di conseguire durante la stessa. L’iscrizione di tali costi e proventi costituisce una deroga ai principi che regolano la formazione del bilancio d’esercizio, giustificata dalla natura straordinaria del bilancio iniziale di liquidazione.

Tra gli oneri di liquidazione che vanno iscritti nel fondo, vi sono, a titolo di esempio, i seguenti:

- fitti passivi per locali utilizzati dalla procedura di liquidazione;

- retribuzioni e oneri sociali per i dipendenti dell’ufficio di liquidazione;

- compensi per i professionisti per prestazioni successive alla data di inizio della liquidazione;

- compensi ai liquidatori, al revisore contabile e ai membri del Collegio sindacale;

- oneri finanziari relativi al periodo di liquidazione su debiti iscritti nel bilancio iniziale di liquidazione, comprese le rate dei contratti di leasing;

- imposte correnti e differite sui redditi previsti per la durata della liquidazione.

Tra i proventi di liquidazione da iscriversi nel suddetto fondo possono essere annoverati, a titolo di esempio, i seguenti:

- gli interessi attivi da titoli, depositi e conti correnti bancari e da finanziamenti attivi in essere alla data di inizio della liquidazione;

- i dividendi;

- i rimborsi di imposte e tasse;

- i fitti attivi di immobili di proprietà della società dati in locazione o sublocazione a terzi;

- i canoni attivi per noleggi di beni di proprietà;

- gli eventuali proventi dalla cessione di contratti di leasing.

Considerato che generalmente il totale dei costi/oneri di liquidazione supera quantitativamente i proventi di liquidazione, il saldo del suddetto fondo avrà segno negativo e verrà iscritto tra le passività patrimoniali in B.3 Altri fondi rischi e oneri.

La sua contropartita non è iscritta nel conto economico ma è invece compresa nel conto “Rettifiche di liquidazione”, imputato a patrimonio netto di liquidazione. Pertanto:

- la rilevazione dei costi ed oneri che si prevede di sostenere durante la liquidazione avverrà con la seguente scrittura contabile:

- la rilevazione dei proventi che si prevede di realizzare durante la liquidazione avverrà con la seguente scrittura contabile:

Il saldo del fondo per costo e oneri di liquidazione andrà adeguato anno per anno durante la procedura liquidatoria, per tener conto dell’incremento e/o del decremento dei costi e/o dei ricavi di liquidazione, fino al suo completo azzeramento. In particolare, al termine di ogni esercizio intermedio, il fondo verrà neutralizzato mediante un’apposita voce di conto economico di importo pari a tutti i costi/oneri sostenuti, al netto dei proventi realizzati, a “consuntivo” iscritti per competenza nel conto economico. Tale voce verrà denominata Utilizzo fondo per costi e oneri di liquidazione.

Se, ad esempio, in uno dei periodi intermedi di liquidazione maturano canoni attivi per noleggi per € 6.000, la loro contabilizzazione e quella del relativo utilizzo del fondo costi e oneri di liquidazione avverrà come segue:

Se, ad esempio, in uno dei periodi intermedi di liquidazione vengono sostenuti costi, già stimati nel fondo, inerenti compensi al liquidatore per € 12.000, la loro contabilizzazione e quella del relativo utilizzo del fondo costi e oneri di liquidazione avverrà come segue:

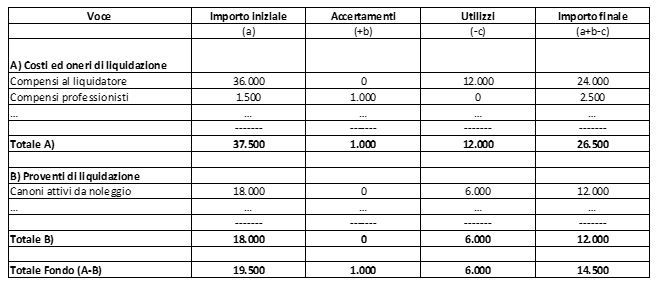

Le informazioni sull’entità del fondo costi e oneri di liquidazione e sulla sua dinamica vanno evidenziate nella nota integrativa ai bilanci di liquidazione mediante un apposito prospetto che illustri e giustifichi, per ogni singola voce di costo e/o ricavo, gli stanziamenti e gli utilizzi di tale fondo.

Si riporta di seguito un esempio di tale prospetto:

Roberto Stella – Centro Studi CGN

e operazioni internazionali")