Come ogni anno, per i consulenti d’impresa arriva il momento di affrontare il test di verifica dell’operatività previsto dall’articolo 30 della Legge 724/94 e inserito nel Modello Unico nel quadro RS. Di seguito una breve analisi dei soggetti coinvolti e delle modalità di esecuzione dei calcoli.

I soggetti interessati sono:

- società di capitali;

- società di persone, escluse le società semplici;

- società ed Enti di ogni tipo non residenti con stabile organizzazione del territorio dello Stato.

La ratio è individuare i soggetti “non operativi” o “di comodo”, termini equivalenti, per i quali vi è una presunzione di intento elusivo. Le penalizzazioni previste consistono, in estrema sintesi, nell’attribuzione di un “reddito minimo”, di un’aliquota IRES maggiorata e rilevanti limitazioni per compensazione, rimborso e cessione di eventuali crediti Iva, nonché per il riporto delle perdite.

Sono inoltre considerate non operative le “società in perdita sistematica” (art. 2 c. 36-decies D.L. 138/2011), ovvero quelle che presentano, alternativamente:

- dichiarazioni in perdita fiscale per 5 periodi d’imposta consecutivi;

- dichiarazioni in perdita fiscale per 4 periodi e in 1 abbiamo realizzato un reddito inferiore a quello minimo

In entrambi i casi le società si considerano non operative a decorrere dal successivo sesto periodo d’imposta.

Salvi i casi di esclusione previsti nella Legge 724/1994 e i casi di disapplicazione di cui ai Provvedimenti del Direttore dell’Agenzia delle Entrate del 14/02/2008 e del 11/06/2012 (in caso di perdita sistemica), nonché in caso di presentazione di istanza di interpello, o ancora per le start-up innovative e in caso di assunzione di impegno allo scioglimento, il test di operatività è obbligatorio.

Ma come si esegue il test dell’operatività? Quali sono gli elementi di calcolo?

Il test si compone di due fasi, TEST RICAVI e TEST REDDITO:

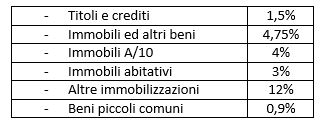

1) TEST RICAVI: confronta il totale dei ricavi, incrementi di rimanenze e proventi con la somma degli importi risultanti dall’applicazione, alle immobilizzazioni, titoli e crediti, dei coefficienti riassunti nello schema sotto riportato. Le società in perdita sistematica, poiché già considerate non operative, non devono effettuare il test ricavi.

Ai fini del test ricavi si assumono i valori medi dell’esercizio di riferimento e dei due precedenti, con ragguaglio ai giorni di possesso per le attività acquisite o vendute in ciascuno dei 3 esercizi. Se la società si trova nel secondo periodo d’imposta la media si calcola con riferimento all’esercizio di riferimento e al precedente.

Per determinare il valore dei beni si applica l’articolo 110 del TUIR, ovvero il valore di costo, al lordo delle quote di ammortamento già dedotte, a nulla rilevando eventuali limiti di deducibilità previsti da norme tributarie. Ad esempio per gli autoveicoli, si considera il costo complessivo senza tener conto delle limitazioni previste dall’articolo 164 del TUIR. Per i beni in leasing si assume il costo sostenuto dalla società concedente o, in mancanza, la somma dei canoni di leasing e del prezzo di riscatto.

Se l’ammontare complessivo di ricavi, incrementi di rimanenze e proventi è inferiore al risultato così determinato, la società è considerata di comodo.

2) TEST REDDITO: solo se la società è di comodo, si procede al confronto tra il reddito minimo, calcolato applicando ai valori dei beni posseduti nell’esercizio (non alla media dei 3 esercizi!) le percentuali riepilogate nello schema seguente, opportunamente rettificato, e il reddito effettivo.

Il “reddito presunto” risultante dal calcolo deve essere rettificato per tener conto, in aumento, di eventuali quote imputate nell’esercizio per plusvalenze rateizzate, e in diminuzione per tener conto di agevolazioni fiscali previste da specifiche disposizioni di legge (proventi esenti, dividendi detassati, plusvalenze rinviate, …). La somma algebrica costituisce il “reddito minimo”. Solo per le società di persone, tra le rettifiche in diminuzione, va riportata l’agevolazione ACE complessivamente spettante, fino a concorrenza del reddito presunto.

Se il reddito effettivo è inferiore al reddito minimo, l’Agenzia delle Entrate, fermi restando gli ordinari poteri di accertamento, applicherà l’imposta dovuta su tale reddito minimo.

Ai fini IRAP la base imponibile ovvero il valore della produzione netta si presume non inferiore al reddito minimo aumentato delle retribuzioni relative al personale dipendente, dei compensi ai collaboratori coordinati e continuativi, dei compensi per prestazioni di lavoro autonomo occasionale e degli interessi passivi.

Paola Cogo – Centro Studi CGN