L’incremento del valore dei beni strumentali può riguardare essenzialmente due fattispecie: manutenzioni straordinarie o costi accessori d’acquisto. Analizziamo quali sono i trattamenti civilistici e fiscali e le rilevazioni contabili per la capitalizzazione di tali spese.

Manutenzioni straordinarie

Trattamento civilistico

L’OIC 16 definisce le manutenzioni straordinarie quali ampliamenti, ammodernamenti, sostituzioni e migliorie che producono un aumento significativo e misurabile di:

- capacità produttiva;

- sicurezza dei cespiti;

- allungamento della vita utile.

Se viene soddisfatta almeno una di tali condizioni, le spese possono essere capitalizzate imputandole a maggiorazione del costo originario del cespite cui si riferiscono.

Nel caso in cui tali incrementi comportino un aumento della vita utile dei beni occorre procedere alla rideterminazione del piano di ammortamento.

Trattamento fiscale

L’art.102, comma 6, DPR 917/1986 consente che le spese di manutenzione straordinaria siano imputate ad incremento del costo dei beni ai quali si riferiscono.

Qualora le spese di manutenzione, riparazione, ammodernamento e trasformazione siano imputate ad incremento del costo del bene, gli ammortamenti vanno computati, anche ai fini fiscali, sull’intero valore incrementato (C.M. 98/2000).

Nel caso in cui tali incrementi comportino un aumento della vita utile degli stessi beni, occorre procedere alla modifica del piano di ammortamento per tener conto di tale maggiore utilità futura; il minor ammortamento conseguente è riconosciuto anche ai fini fiscali.

Rilevazioni contabili

Al momento del sostenimento della spesa, occorre registrare contabilmente il costo della manutenzione straordinaria direttamente ad incremento del valore del bene a cui fa riferimento:

Per la determinazione della quota di ammortamento da rilevare a fine esercizio, ipotizziamo i seguenti dati:

Data acquisto Impianto “X”: 20/12/2014

Costo di acquisto: € 90.000;

Vita utile: 5 anni;

Coefficiente ammortamento ministeriale: 20%

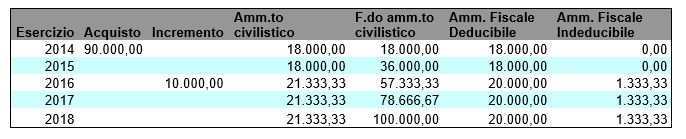

Caso A: aumento capacità produttiva

Nel caso in cui l’intervento ha comportato un aumento della capacità produttiva dell’impianto senza aver modificato la residua vita utile del bene, il nuovo piano di ammortamento deve essere ricalcolato sulla base del valore complessivo del bene:

Civilisticamente, la quota ricalcolata sarà pari al valore residuo del cespite principale incrementato delle spese capitalizzate ripartito nei restanti anni di vita utile.

Fiscalmente, dato che la nuova quota di ammortamento fiscale supera l’ammontare massimo di ammortamento deducibile (20% di 100.000 = 20.000), la quota di ammortamento deducibile sarà pari alla quota calcolata sulla base dell’aliquota ministeriale.

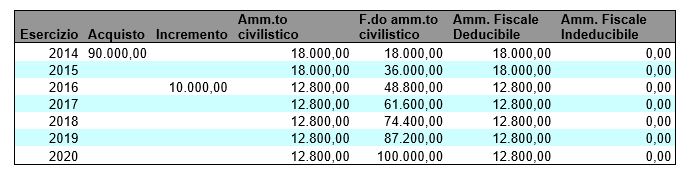

Caso B: aumento vita utile

Nel caso in cui l’intervento ha comportato un aumento della vita utile residua del bene, stimata in ulteriori 5 esercizi, il nuovo piano di ammortamento deve essere ricalcolato sulla base della nuova durata:

Civilisticamente, la quota ricalcolata sarà pari al valore residuo del cespite principale incrementato delle spese capitalizzate ripartito nella nuova vita utile, ossia in 5 esercizi.

Fiscalmente, l’ammortamento risulta interamente deducibile, essendo inferiore a quello tabellare.

Costi accessori

Si definiscono accessori tutti i costi direttamente correlati all’acquisto del bene.

Tali spese comprendono tutti i costi collegati all’acquisto dell’immobilizzazione che la società sostiene:

- per poter essere effettivamente utilizzata (costi di consulenze, spese notarili, costi di progettazione…);

- per portare il cespite nel luogo e nelle condizioni necessarie perché costituisca un bene duraturo per la società (spese di trasporto, dazi su importazione, spese di installazione…).

Trattamento civilistico

L’art. 2426 c.c. prevede che le immobilizzazioni siano iscritte al costo di acquisto e che nel costo di acquisto si computino anche i costi accessori.

Trattamento fiscale

L’art.110, comma 1, TUIR, in relazione alla determinazione del costo dei beni prevede che si comprendono nel costo anche gli oneri accessori di diretta imputazione.

Rilevazioni contabili

I costi accessori sono una componente del costo di acquisto e vanno rilevati a diretto incremento del costo del cespite a cui fanno riferimento.

L’ammortamento civilistico e fiscale deve tener conto del costo di acquisto comprensivo di tali oneri.

Elisabetta Simon – Centro Studi CGN

e operazioni internazionali")