Quale trattamento IVA adottare nel caso di rivendita auto usata da parte di un soggetto passivo italiano? Rispondiamo attraverso una serie di esempi pratici.

Per determinare il corretto regime IVA della cessione, è necessario verificare la soggettività ed il regime IVA applicato dal cedente al momento dell’acquisto. Queste due condizioni, infatti, determinano il trattamento IVA applicabile alla successiva rivendita del bene.

Nel caso in cui il soggetto passivo si trovi a dover rivendere un’auto usata è necessario verificare innanzitutto se l’operazione rientri o meno nel regime speciale del commercio di beni usati, c.d. “del margine”.

Il regime del margine, disciplinato dagli artt. da 36 a 40, D.L. 41/1995, è applicabile alla rivendita di beni usati acquistati da:

- Consumatori privati;

- Contribuenti minimi (D.L. n. 98 del 2011, art. 27) e forfetari (L. n. 190 del 2014);

- Soggetti che non hanno detratto l’IVA all’atto dell’acquisto, ai sensi degli artt. 19, 19-bis e 19-bis1, D.P.R. 633/1972 (casi di indetraibilità soggettiva ed oggettiva);

- Soggetti comunitari che beneficiano nel proprio Stato membro di appartenenza del regime di franchigia previsto per le piccole imprese;

- Soggetti che hanno applicato il regime del margine.

Per i soggetti che solo occasionalmente effettuano cessioni di beni usati il metodo del margine naturalmente applicabile è quello “analitico”, che prevede di assoggettare ad IVA il solo margine positivo realizzato sulla singola operazione, pari alla differenza tra:

Il bene, che già aveva scontato la tassazione IVA sul prezzo di acquisto in capo al primo cedente, verrà in tal modo assoggettato ad IVA solo sul valore aggiunto realizzato nella successiva cessione.

La fattura emessa non dovrà mostrare la separata esposizione dell’IVA, ma dovrà riportare la dicitura “Operazione soggetta al regime del margine di cui all’art. 36 e seguenti del DL 41/1995”.

Esempio: Rivendita di un’auto acquistata da privato

Rossi Mario (soggetto passivo IVA) acquista dal Sig. Verdi Bruno (soggetto privato) auto per euro 8.000,00.

Rossi Mario (soggetto passivo) rivende auto usata a Verdi Bianco (soggetto passivo) per euro 11.000,00.

Calcolo del margine analitico:

Per la determinazione della plusvalenza, il prezzo di cessione da mettere a confronto con il valore di acquisto dovrà tenere conto del corrispettivo lordo al netto dell’IVA, quindi euro 10.459,02 (cioè 11.000,00 – 540,98).

In dichiarazione IVA il corrispettivo di vendita verrà ripartito tra i seguenti righi:

- VE32 – Altre operazioni non imponibili: euro 8.000,00

- VE22 – Imponibile al 22%: euro 2.459,02

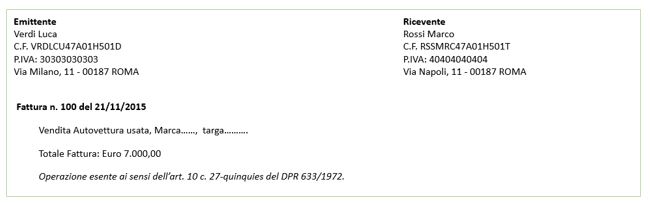

Invece, nell’ipotesi in cui il soggetto passivo non abbia potuto detrarre l’IVA sull’acquisto della medesima (ad esempio per svolgimento di operazioni attive totalmente esenti) la successiva rivendita sarà totalmente esente e dovrà recare l’indicazione dell’esenzione IVA ai sensi dell’art. 10 comma 27 quinquies.

Esempio: Rivendita di un’auto acquistata da soggetto che svolge attività interamente esente

Rossi Marco (soggetto passivo IVA) acquista dal Sig. Verdi Luca (che svolge attività interamente esente) auto per euro 7.000,00.

Un’eventuale successiva rivendita dovrà scontare il regime del margine.

Silena Stival – Centro Studi CGN

e operazioni internazionali")