Il D.Lgs. 139/2015, attuativo della Direttiva Comunitaria 2013/34/UE, ha recepito all’interno del nostro ordinamento importanti previsioni normative in materia di bilancio d’esercizio, con lo scopo di armonizzare e rendere comparabili i bilanci comunitari. Tra le modifiche più rilevanti introdotte vi è l’eliminazione della sezione E del conto economico, dedicata ad accogliere proventi ed oneri straordinari.

In linea con quanto previsto dai principi contabili internazionali, lo schema di conto economico non distinguerà più attività ordinarie da quelle straordinarie ma proventi ed oneri straordinari verranno riclassificati, sulla base della loro natura, all’interno delle classi del conto economico.

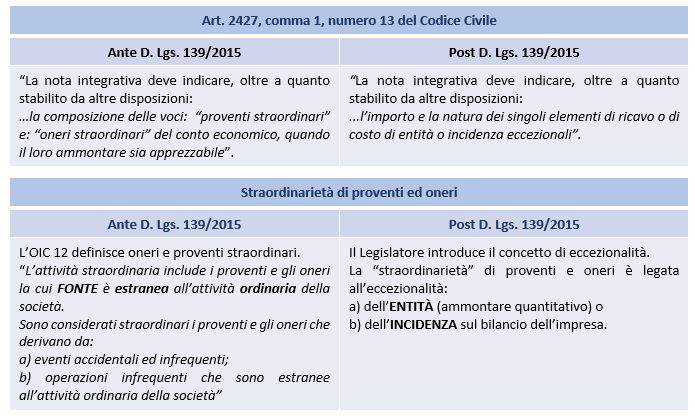

La cancellazione della sezione ha visto l’adeguamento del contenuto dell’art. 2425 “Contenuto del conto economico” e dell’art. 2427, comma 1, numero 13 del Codice Civile, il quale prevede l’indicazione in Nota Integrativa dell’“l’importo e della natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali”.

L’eccezionalità di un componente reddituale dunque è riconducibile all’entità (importo) o alla sua incidenza rispetto alle altre voci di bilancio e non è più legata, come in precedenza, all’estraneità dell’evento che l’ha generato rispetto all’ordinaria attività aziendale.

L’identificazione e la qualificazione degli elementi “eccezionali” da fornire in Nota integrativa permetterà di valutare l’andamento economico futuro dell’azienda, depurando il conto economico da componenti che, per la loro eccezionalità, non rientrano nelle normali dinamiche aziendali.

Le novità introdotte riguarderanno i bilanci solari dal 1° gennaio 2016; tuttavia, per consentire la comparabilità dei dati è necessario adattare ai nuovi schemi di conto economico anche le voci del 2015.

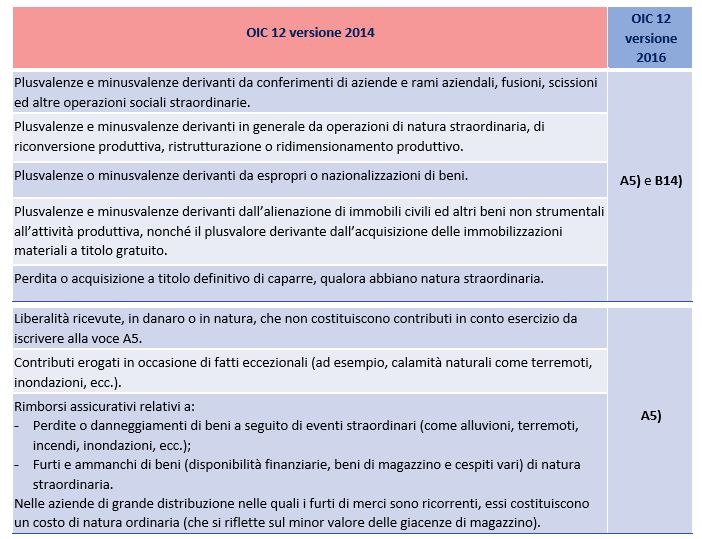

Il principio contabile OIC 12 “Composizione e schemi del bilancio d’esercizio”, aggiornato per recepire le novità introdotte, alla sezione “Motivazioni alla base delle decisioni assunte”, presenta, laddove sia “possibile identificare ex ante, in modo univoco, una voce di destinazione in base alla tipologia della transazione”, una ricollocazione per gli abrogati componenti straordinari.

In caso contrario, sarà il redattore del bilancio a definirne il trattamento contabile analizzando l’evento che ha generato il provento/onere straordinario.

Di seguito viene proposta una Tabella riepilogativa delle principali ricollocazioni delle voci straordinarie per le quali è possibile identificare ex ante, in modo univoco, una voce di destinazione, così come suggerita dal principio contabile OIC 12, alla sezione “Motivazioni alla base delle decisioni assunte”.

La riclassificazione delle voci straordinarie all’interno delle residue voci di conto economico avrà effetti sul calcolo dei principali indicatori di redditività (MOL e ROL) con importanti conseguenze anche ai fini fiscali e del calcolo della base imponibile IRAP.

Silena Stival – Centro Studi CGN