I premi di produttività godono di una tassazione agevolata al 10% ma possono essere fruiti anche tramite benefit (c.d. welfare aziendale), con esenzione totale dall’IRPEF. Quando conviene l’imposta sostitutiva e quando invece convengo i benefit? Lo chiariamo attraverso alcuni esempi pratici.

Nel modello 730/2017 ritornano le somme di incremento di produttività che sono state reintrodotte dalla legge di stabilità 2016 (art 1, comma 182 della L. 208/2015). Si tratta di “premi di risultato […] la cui corresponsione sia legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili” nonché delle “somme erogate sotto forma di partecipazione agli utili dell’impresa”.

Tale previsione rivolta al solo settore privato è applicabile ai dipendenti che nel corso del 2015 hanno percepito redditi da lavoro dipendente, inclusi i redditi da pensione ex art 49 del Tuir, non superiori a € 50.000.

La norma prevede:

- agevolazione fiscale fino ad € 2.000, con aliquota agevolata del 10% (in luogo della tassazione ordinaria);

- agevolazione fiscale elevata ad € 2.500, con aliquota agevolata del 10%, per le aziende che coinvolgono pariteticamente i dipendenti nella partecipazione ed organizzazione del lavoro;

- possibilità di erogare benefit (c.d. welfare aziendale) in sostituzione dei premi di risultato e partecipazione agli utili, con i limiti sopra descritti, godendo dell’esenzione dall’IRPEF totale.

Tra i servizi welfare rientrano, a titolo esemplificativo, quelli di:

- istruzione ed educazione;

- assistenza sociale e sanitaria per anziani e disabili;

- contributi previdenziali ed assistenziali;

- previdenza complementare;

- voucher per beni e servizi nel limite complessivo di € 258,23.

Le misure fiscali citate devono essere previste dai contatti aziendali o territoriali sottoscritti dalle associazioni sindacali più rappresentative a livello nazione o dalle loro rappresentanti sindacali aziendali o dalle RSU.

Quando conviene l’imposta sostitutiva, l’erogazione dei benefit e dei rimborsi?

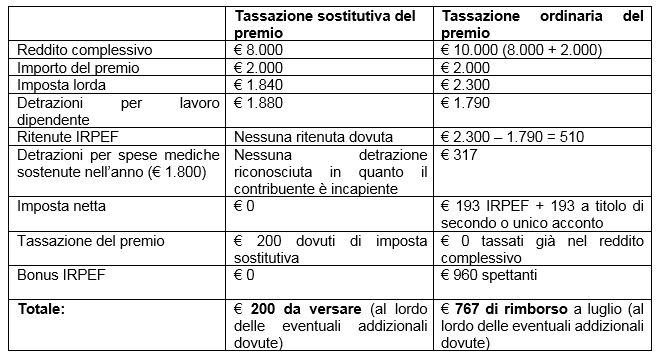

Può accadere che, in taluni casi, l’applicazione dell’imposta sostitutiva del 10% risulti sfavorevole. Si pensi al caso di un contribuente che ha sostenuto nel corso del 2016 molti oneri detraibili e che non riesca, per l’effetto della c.d. incapienza, a detrarli interamente.

A titolo esemplificativo, si veda il caso di un contribuente, titolare di un reddito da lavoro per € 8.000, goduti per l’intera annualità, che debba scegliere se assoggettare o meno i premi di risultato (€ 2.000) alla tassazione sostitutiva o a quella ordinaria.

Si ricorda che è facoltà del contribuente, in presenza di premi di produttività e di risultato tassati ordinariamente o con il regime sostitutivo, modificare la propria scelta nel dichiarativo 730/2017 compilando le colonne 6 (tassazione ordinaria) o 7 (tassazione sostitutiva) del rigo C4. Barrando la colonna 6 il contribuente potrà richiedere l’applicazione dell’imposta ordinaria per i premi tassati con il regime sostitutivo (con la conseguente restituzione dell’imposta sostitutiva trattenuta), mentre è’ obbligatorio barrare la colonna 6 qualora sia stata applicata l’imposta sostitutiva ad un contribuente che non rispettai limiti reddituali (massimo 50.000 € di redditi di lavoro dipendente e/o pensione percepiti nel 2015); barrando la colonna 7 invece, il contribuente potrà optare per il regime sostitutivo del 10% per i premi tassati ordinariamente (con il conseguente scorporo dai redditi delle somme tassate ordinariamente).

In tutti gli altri casi, sarà comunque sempre necessario barrare alternativamente le colonne 6 o 7, confermando la tassazione applicata dal sostituto d’imposta.

Altra questione che il contribuente dovrebbe valutare è quella della convenienza dei rimborsi di beni rientranti nel c.d. “paniere” welfare offerto dal sostituto, operati dallo stesso, su richiesta del contribuente in sostituzione, anche in parte, dei premi di risultato e di partecipazione agli utili. Infatti, i benefit di cui all’art 51, comma 2 lettere f-bis) e f-ter), ovvero spese di istruzione e di assistenza ai familiari anziani e disabili, possono essere erogati anche mediante la fruizione del rimborso delle spese sostenute. Proprio per questo, nelle istruzioni CU 2017 sono state previste le caselle da 701 a 706, in cui il sostituto deve specificare quali oneri sono stati rimborsati e per quali importi.

Tale indicazione è strettamente funzionale alla compilazione del modello 730/2017, in quanto, nelle stesse istruzioni, in corrispondenza agli oneri rimborsati è previsto espressamente che “non possono essere indicate le spese sostenute nel 2016 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali”.

Anche in questo caso, quindi, la scelta da parte del sostituito di ottenere un rimborso in luogo all’applicazione dell’imposta sostitutiva del 10% potrebbe risultare sconveniente, considerando che il contribuente perderebbe di fatto la possibilità di detrarre o dedurre la spesa rimborsata. Stessa cosa vale ovviamente per i benefit erogati in sostituzione dei premi.

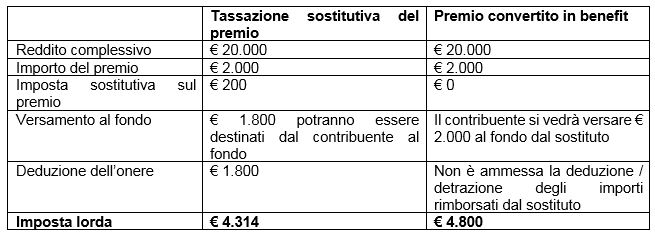

A titolo esemplificativo, se un contribuente con un reddito di € 20.000 ha maturato premi di risultato pari ad € 2.000, potrà valutare se pagare l’imposta sostitutiva del 10% o convertire il premio con un servizio welfare offerto, quale ad esempio la previdenza complementare.

Se è vero che il contribuente si vede versare € 200 euro in più nel proprio fondo con la conversione del premio in benefit, è altrettanto vero che optando per la tassazione dello stesso premio e destinando al fondo quanto percepito ottiene un beneficio fiscale di € 486.

Marco Ridolfi – Centro Studi CGN