La disciplina fiscale delle plus e minusvalenze derivante dall’autoconsumo di beni strumentali da parte di un lavoratore autonomo è stata più volte oggetto di modifiche normative; l’attuale disciplina è frutto di due interventi legislativi che hanno comportato una duplice distinzione delle rilevanze fiscali a seconda che l’autoconsumo riguardi beni mobili o immobili e a seconda del momento di realizzazione degli stessi.

Quando, dunque, la plusvalenza o minusvalenza è fiscalmente rilevante per un professionista?

Dapprima il DL n. 223/2006, all’art. 36, comma 29, in vigore dal 04/07/2006, introducendo il comma 1bis all’art. 54 del TUIR, prevedeva che “Concorrono a formare il reddito le plusvalenze e le minusvalenze dei beni strumentali, esclusi gli immobili e gli oggetti d’arte, di antiquariato o da collezione, se: a) sono realizzate mediante cessione a titolo oneroso; b) sono realizzate mediante il risarcimento, anche in forma assicurativa, per la perdita o il danneggiamento dei beni; c) i beni vengono destinati al consumo personale o familiare dell’esercente l’arte o la professione o a finalità estranee all’arte o professione”.

Prima di tale modifica non erano infatti previste plusvalenze o minusvalenze per la cessione di beni strumentali da parte del professionista, neppure nel caso di autoconsumo.

Con tale intervento il Legislatore aveva voluto dare rilevanza anche per il lavoro autonomo sia alle plusvalenze che alle minusvalenze ma solo dei beni mobili strumentali, escludendo specificatamente gli immobili.

Successivamente, la Legge finanziaria 2007, in vigore dal 01/01/2007, modificava nuovamente l’art. 54 includendo nella determinazione del reddito anche le plusvalenze dei beni immobili ma escludendo completamente la possibilità di dedurre le minusvalenze relative ai beni destinati al consumo personale.

Ambito temporale

Nella determinazione della rilevanza fiscale delle plusvalenze o minusvalenze, assume rilievo il momento di acquisizione dei beni destinati ad autoconsumo; è infatti necessario verificare:

1. che i beni siano stati acquistati successivamente all’entrata in vigore della norma istitutiva;

2. che i beni risultino ammortizzabili.

Come ha avuto modo di chiarire l’Agenzia delle Entrate, è necessario distinguere tra: beni mobili e beni immobili.

Beni mobili

Con la Risoluzione 21 luglio 2008, n. 310/E, l’Agenzia delle Entrate specifica che “l’estromissione di beni mobili strumentali dal regime di lavoro autonomo genererà plusvalenza tassabile ovvero minusvalenza deducibile solo se riferita a beni mobili acquistati dal professionista in epoca successiva all’entrata in vigore del D.L. 223/2006 e, quindi, dopo il 4 luglio 2006.”

I beni mobili rilevano solo se riferiti ad acquisti effettuati dopo il 04/07/2006.

Beni immobili

Con la Risoluzione 13/E del 2 marzo 2010, l’Agenzia delle Entrate ha specificato che “Ai fini della rilevanza della plusvalenza o minusvalenza realizzata sulla cessione di immobile strumentale occorre, quindi, porre rilievo, nell’ambito del reddito di lavoro autonomo, alla data di acquisizione dell’immobile oggetto di cessione, risultando irrilevanti le plusvalenze e minusvalenze realizzate su beni acquistati prima del 1° gennaio 2007”.

Occorre inoltre considerare che le disposizioni per la deduzione dell’ammortamento degli immobili strumentali si applicano agli immobili acquistati nel periodo dal 1° gennaio 2007 al 31 dicembre 2009.

I beni immobili rilevano solo se riferiti ad acquisti effettuati nel triennio 2007- 2009.

Determinazione plus/minusvalenza:

In caso di autoconsumo, non essendoci un vero corrispettivo di cessione, occorre determinare la plus/minusvalenza quale differenza tra il valore normale del bene (art. 9 TUIR) e il costo non ammortizzato.

Inoltre, nella già citata Risoluzione 21 luglio 2008, n. 310, l’Amministrazione finanziaria ha chiarito che le plus o minusvalenze rilevano nella stessa proporzione esistente tra l’ammortamento fiscalmente dedotto e quello complessivamente effettuato, qualora i beni strumentali non siano integralmente deducibili.

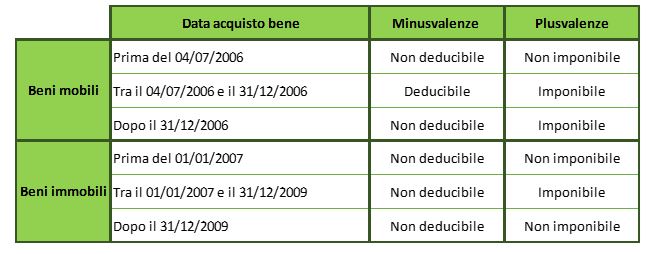

Di seguito riassumiamo schematicamente la disciplina fiscale delle plusvalenze e delle minusvalenze a seconda della tipologia e della data di acquisto del bene:

Elisabetta Simon – Centro Studi CGN

e operazioni internazionali")