Cosa succede se il datore di lavoro (sostituto d’imposta) riconosce al lavoratore la detassazione delle somme per premi di risultato (ex premi di produttività) percepite sotto forma di benefit, in assenza dei requisiti richiesti dalla legge? Ecco come rimediare attraverso la compilazione del modello 730 e del modello Redditi.

Come già trattato nel nostro articolo “Detassazione dei primi di produttività” dello scorso 21 aprile, per il periodo d’imposta 2016, l’art.1, commi 182-190, della L. 208/2015 (legge di stabilità 2016) ha accordato ai lavoratori dipendenti privati e titolari nel 2015 di un reddito di lavoro dipendente non superiore a euro 50.000 la facoltà:

- oltre che di avvalersi della tassazione sostitutiva invece che di quella ordinaria, optando per la corresponsione in denaro delle somme spettanti, come stabilito dai contratti collettivi aziendali o territoriali, a titolo di premio di risultato o partecipazione agli utili dell’impresa, tassate, entro il limite di 2.000 euro (o di 2.500 euro in caso di coinvolgimento paritetico dei lavoratori nell’organizzazione del lavoro) con l’aliquota del 10% in luogo di IRPEF e addizionali;

- di sostituire, in tutto o in parte, la corresponsione di tali emolumenti con la fruizione dei benefit (in particolare, opere o servizi in natura c.d. di “welfare”), esclusi dal reddito di lavoro dipendente, con conseguente esenzione, entro i limiti dell’importo agevolabile, da ogni forma di tassazione.

In mancanza dei requisiti per fruire del regime agevolato il sostituto d’imposta avrebbe dovuto assoggettare a tassazione ordinaria tutte le somme percepite, incluse quelle ricevute sotto forma di benefit. In caso contrario, riconoscendo l’agevolazione fiscale al lavoratore pur in difetto dei requisiti, spetta a quest’ultimo tassare ordinariamente le somme di cui trattasi, compresi i benefit, mediante la presentazione della dichiarazione dei redditi.

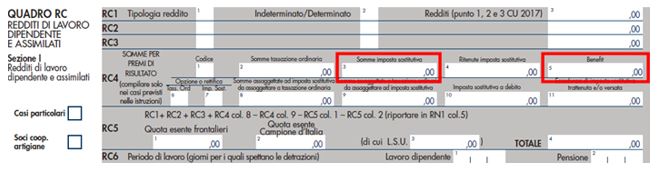

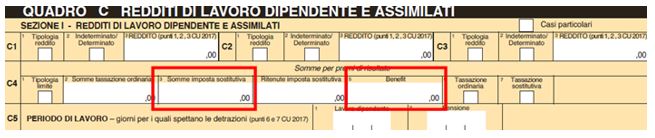

La risoluzione n. 67/E del 09.06.2017 precisa che, nei modelli dichiarativi, sono previsti campi distinti per l’indicazione dei compensi per premi di risultato (colonna 3 rigo C4 del modello 730/2017 e colonna 3 rigo RC4 del modello Redditi 2017) e dei benefit (colonna 5 rigo C4 del modello 730/2017 e colonna 5 rigo RC4 del modello Redditi 2017), poiché, nel caso in cui il contribuente scelga in dichiarazione la tassazione ordinaria ritenendola più favorevole, la procedura di liquidazione del 730 (o il software del modello Redditi) farà confluire nel reddito complessivo solo i compensi, mentre i benefit, fruiti in sostituzione di parte degli emolumenti premiali (dotati dei requisiti), resteranno detassati.

Modello Redditi 2017:

Modello 730/2017:

Qualora, invece, il datore di lavoro abbia riconosciuto la detassazione dei benefit in assenza dei requisiti, il contribuente deve:

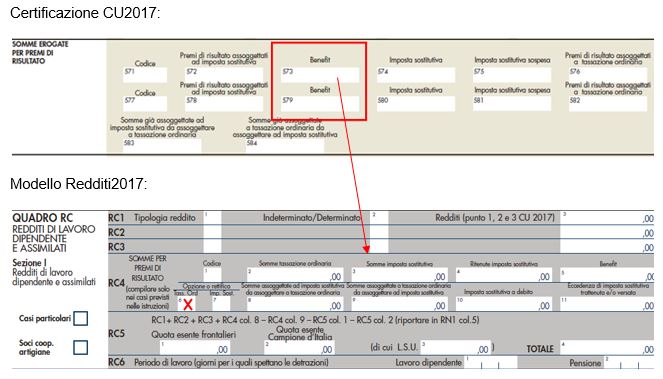

a) nel modello 730/2017, indicare l’importo dei benefit, risultante dal punto 573 e/o 579 della Certificazione Unica 2017, nel rigo C4 colonna 3 (“Somme imposta sostitutiva”) – e non nella colonna 5 (“Benefit”) – e barrare la colonna 6 (“Tassazione ordinaria”), al fine di ricondurre a tassazione ordinaria l’intero importo esposto in colonna 3, comprensivo delle somme tassate con imposta sostitutiva e dei benefit; nel modello Redditi PF 2017, indicare l’importo dei benefit, di cui al punto 573 e/o 579 della CU 2017, nel rigo RC4 colonna 3 (“Somme imposta sostitutiva”) e barrare la colonna 6 (“Tassazione ordinaria”);

b) in caso di utilizzo della dichiarazione precompilata, vanno eliminati gli importi presenti nelle colonne 5 di ciascun rigo C4 (o RC4 del modello Redditi) e inserire gli stessi nella colonna 3 o aggiungerli a quelli eventualmente già presenti nel campo. Inoltre, deve essere barrata la colonna 6. L’Agenzia delle Entrate precisa inoltre, che per effettuare qualsiasi correzione:

- era possibile annullare il modello 730 già inviato mediante l’apposita applicazione web, dal 29.5.2017 al 20.6.2017;

- e presentare una nuova dichiarazione entro il 24.7.2017.

Anita Ervoni – Centro Studi CGN