Secondo la disciplina fiscale, le associazioni professionali sono equiparate alle società semplici e devono indicare i redditi utilizzando il Quadro RE del modello Redditi 2017/SP con attribuzione ai singoli associati dei risultati economici. Ecco le principali indicazioni da tenere in considerazione in sede di elaborazione del modello dichiarativo, quadro RE delle associazioni professionali.

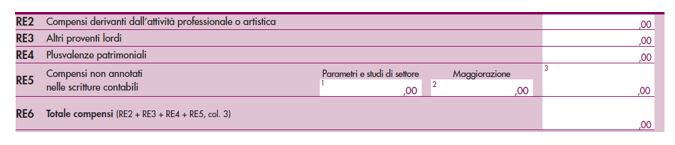

Nei campi da RE2 a RE5 vanno indicati i componenti positivi di reddito:

- Nel campo RE2, l’ammontare lordo complessivo dei compensi, in denaro e in natura, anche sotto forma di partecipazione agli utili, al netto dell’IVA, derivanti dall’attività professionale o artistica, percepiti nell’anno, compresi quelli derivanti da attività svolte all’estero ed escluse le prestazioni alberghiere e di somministrazione di alimenti e bevande acquistate direttamente dal committente che non costituiscono compensi in natura per il professionista.

- Nel campo RE3, l’ammontare lordo complessivo degli altri proventi derivanti da interessi moratori e degli interessi per dilazione di pagamento percepiti nell’anno nonché i proventi conseguiti in sostituzione di redditi derivanti dall’esercizio di arti e professioni (per esempio indennità di maternità). In tale campo vanno indicate anche le indennità conseguite, anche in forma assicurativa, per il risarcimento dei danni consistenti nella perdita dei citati redditi. Si precisa che, se si tratta di indennità relative a redditi prodotti in più anni, occorrerà trattare tali componenti secondo le regole della tassazione separata. Tale campo deve essere utilizzato anche per indicare i corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali comunque riferibili all’attività artistica o professionale. Nel caso in cui il compenso derivante dalla cessione della clientela o di elementi immateriali sia riscosso interamente nel periodo d’imposta, l’associazione può optare per la tassazione separata imputando gli importi nel Quadro RM (lettera g-ter), comma 1, dell’art. 17 del TUIR).

- Ne campo RE4 vanno indicate le plusvalenze dei beni strumentali.

- Nel campo RE5, colonna 3, va indicato l’importo complessivo dei compensi non annotati nelle scritture contabili, comprensivo qualora il contribuente intenda avvalersene, dei compensi determinati per l’adeguamento in base ai parametri ovvero comprensivo dell’importo dei maggiori compensi per l’adeguamento nella dichiarazione dei redditi ai compensi derivanti dall’applicazione dello studio di settore.

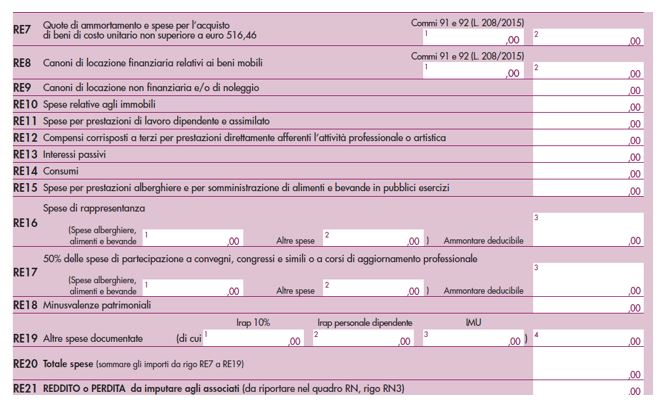

Dal rigo RE7 al rigo RE19 vanno indicate tutte le spese nel rispetto delle percentuali di deducibilità e la somma delle stesse va riportata nel rigo RE20.

Tra le spese più significative, occorre indicare in particolare:

- Nel rigo RE7, vanno indicate le maggiori quote di ammortamento e dei canoni di locazioni maggiorato del 40 per cento per quanto concerne gli investimenti in beni materiali strumentali nuovi effettuati dal 15 ottobre 2015 al 31 dicembre 2016, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria.

- Nel rigo RE7, colonna 2,

- le spese sostenute nell’anno per l’acquisizione di beni mobili strumentali il cui costo unitario non è superiore a euro 516,46 ovvero il 50 % in caso di utilizzo promiscuo per l’esercizio dell’arte o della professione e per l’uso personale o familiare del socio o dell’associato;

- l’ammontare delle quote di ammortamento di competenza dell’anno relative ai beni mobili strumentali utilizzati esclusivamente per l’esercizio dell’arte o della professione, ovvero il 50% se i citati beni sono utilizzati promiscuamente;

- l’80% delle quote di ammortamento relative ad apparecchiature terminali per servizi di comunicazione elettronica ad uso pubblico di cui alla lettera g) del comma 1 dell’art. 1 del Codice delle comunicazioni elettroniche, di cui al Decreto Legislativo 1° agosto 2003, n. 259;

- il 20% della quota di ammortamento delle autovetture, autocaravan, ciclomotori e motocicli, limitatamente a un solo veicolo per ogni socio o associato, senza tener conto della parte di costo d’acquisto che eccede:

- euro 18.075,99 per le autovetture e autocaravan;

- euro 4.131,66 per i motocicli;

- euro 2.065,83 per i ciclomotori;

- il 70 % dell’ammontare delle quote di ammortamento dei veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta.

Nel rigo RE21 va indicata la differenza tra l’importo di rigo RE6 e quello di rigo RE20, da riportare nel reddito complessivo del Quadro RN, rigo RN3, colonna 1.

Nicolò Cipriani – Centro Studi CGN