La riforma del D.Lgs. 90/2017, in vigore dal 4 luglio scorso, riguarda anche uno dei capisaldi degli obblighi antiriciclaggio in capo ai destinatari, quale la limitazione dell’uso del contante per importi uguali o superiori alla soglia di 3.000 euro effettuato a qualsiasi titolo tra soggetti diversi. Chiariamo cosa cambia confrontando le sanzioni previste, l’applicazione dell’istituto dell’oblazione e la progressione nel tempo delle leggi.

In sintesi, le misure delle sanzioni in capo alle parti coinvolte e ai professionisti in vigore prima della riforma erano le seguenti.

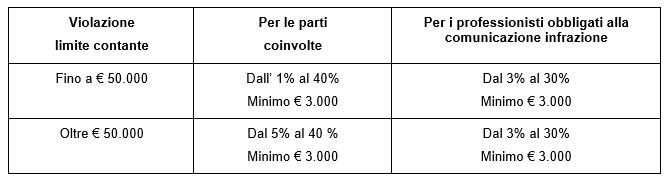

Le sanzioni secondo la concezione del D.Lgs. 90/2017 sono così sintetizzate:

La violazione della disposizione in esame implicava sia per le parti coinvolte che per i professionisti che non comunicavano l’infrazione una sanzione amministrativa pecuniaria in misura percentuale partendo da un minimo di 3.000 euro. L’impianto sanzionatorio viene modificato prevedendo sanzioni in misura fissa nell’ambito di un intervallo minimo e massimo.

Diversamente da quanto accadeva anteriormente all’entrata in vigore del D.Lgs. 90/2017, anche i professionisti possono avvalersi dell’istituto dell’oblazione previsto dall’art. 16 della L. n. 689/1981 per regolarizzare le violazioni connesse alla limitazione dell’uso del contante.

L’oblazione prevede la riduzione della sanzione all’importo più favorevole tra 1/3 del massimo della sanzione prevista per la violazione commessa o, se più favorevole e qualora sia stabilito un minimo edittale, pari al doppio del relativo importo, oltre alle spese del procedimento. Così, ad esempio, in caso di pagamento in contanti di 15.000 euro, il professionista, ricorrendo all’oblazione, potrebbe chiudere la partita versando la sanzione pari a 5.000 euro, ossia 1/3 del massimo. Le parti coinvolte, invece, stando alla nuova normativa, avrebbero la possibilità di estinguere la penalità con il doppio del minimo, pari a 6.000 euro.

L’istituto dell’oblazione non è consentito quando:

- l’importo trasferito risulti superiore a 250.000 euro;

- l’interessato si è già avvalso della medesima facoltà per altra violazione il cui atto di contestazione sia stato ricevuto nei 365 giorni precedenti la ricezione dell’atto di contestazione concernente l’illecito per cui si procede.

L’oblazione è un istituto diverso dal beneficio dell’applicazione della sanzione in misura ridotta prevista dall’art. 68 del nuovo decreto. Prima della scadenza del termine previsto per l’impugnazione del decreto che irroga la sanzione, il professionista e le parti coinvolte, in assoluta autonomia e a prescindere dalle scelte di ciascuno, possono presentare istanza alla competente Ragioneria Territoriale dello Stato (RTS) procedente per il pagamento della sanzione, riducendola a un terzo dell’entità della sanzione irrogata. L’istituto in commento non è applicabile se il destinatario della sanzione si sia già avvalso, nei cinque anni precedenti, della stessa facoltà.

Il Ministero, nei 30 giorni successivi al ricevimento dell’istanza, notifica al richiedente il provvedimento di accoglimento o rigetto, indicando l’importo dovuto e le modalità di pagamento. Il pagamento va effettuato entro 90 giorni dalla notifica del provvedimento. Fino a tale data, restano sospesi i termini per l’impugnazione del decreto sanzionatorio innanzi all’autorità giudiziaria.

Altro aspetto da considerare è la progressione nel tempo delle leggi e l’applicazione del concetto del “favor rei”. Secondo tale concetto (art. 69, co 1, primo periodo del D.Lgs. 231/2007) nessuno può essere sanzionato per un fatto che alla data di entrata in vigore delle nuove disposizioni non costituisce più illecito. Inoltre, per le violazioni commesse anteriormente al 4 luglio, sanzionate in via amministrativa, “si applica la legge vigente all’epoca della commessa violazione, se più favorevole, ivi compresa l’applicabilità dell’istituto del pagamento in misura ridotta” (articolo 69, comma 1, secondo periodo del D.Lgs. 231/2007). Ne deriva così l’applicazione dell’istituto dell’oblazione anche per gli illeciti commessi prima dell’entrata in vigore delle nuove disposizioni.

Nicolò Cipriani – Centro Studi CGN