Il D.Lgs. n. 117 del 3 luglio 2017, recante il Codice del terzo settore, contiene la nuova disciplina organica degli enti no profit con l’obiettivo di sostenere l’autonoma iniziativa dei cittadini al perseguimento del bene comune. È un decreto che tenta di mettere ordine alla disciplina del terzo settore dopo il profluvio di norme degli ultimi anni, sparse, confuse e prive di effettivo coordinamento, che ha inciso profondamente sul settore del no profit e delle attività non lucrative, anche svolte per tramite di impresa.

Dal punto di vista fiscale, uno degli aspetti più problematici è l’individuazione di una definizione di ente non commerciale, incentrata sul prevalente svolgimento di attività di interesse generale. Le attività commerciali, eventualmente svolte dall’ente, sono valorizzate, ma non detassate, riconoscendo che le stesse possono essere fisiologiche alla sua sopravvivenza. Il centro del tutto risiede nella individuazione delle attività di interesse generale, considerate non commerciali se svolte a titolo gratuito o a fronte di corrispettivi che non superano i costi effettivi. È necessario aggiungere che il codice, al successivo art. 79, prosegue con l’individuazione di altre attività non considerate commerciali, e che vengono quindi escluse dalla tassazione diretta.

Altro importante aspetto da considerare è l’applicazione delle disposizioni fiscali agli enti iscritti nel Registro unico nazionale, tenendo conto del fatto che l’iscrizione è del tutto facoltativa. Ciò significa che, al di là di quegli enti che sono stati esplicitamente esclusi (associazioni sindacali, partiti politici ecc.), è possibile che alcuni enti associativi decidano di non iscriversi al citato Registro. In tal caso, restano applicabili le norme del TUIR ed IVA (per esempio la L. 398/91 per le ASD). Se ne deduce che, sebbene uno degli obiettivi sia quello di perseguire finalità di omogeneizzazione del settore, di fatto coesisteranno regimi fiscali paralleli. La scelta verrà operata di volta in volta dagli operatori del settore in ragione degli aspetti di carattere economico/finanziario.

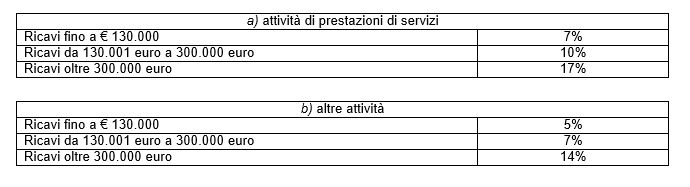

Gli enti qualificati appartenenti al terzo settore di natura non commerciale iscritti nel Registro unico nazionale possono optare per la determinazione forfetaria del reddito d’impresa applicando all’ammontare dei ricavi conseguiti nell’esercizio delle attività il coefficiente di redditività nella misura sotto indicata:

Per gli enti che esercitano contemporaneamente prestazioni di servizi ed altre attività il coefficiente si determina con riferimento all’ammontare dei ricavi relativi all’attività prevalente. In mancanza della distinta annotazione dei ricavi si considerano prevalenti le attività di prestazioni di servizi.

L’opzione per il regime forfettario è esercitata nella dichiarazione annuale dei redditi ed ha effetto dall’inizio del periodo d’imposta nel corso del quale è esercitata fino a quando non è revocata e comunque per un triennio. La revoca dell’opzione è effettuata nella dichiarazione annuale dei redditi ed ha effetto dall’inizio del periodo d’imposta nel corso del quale la dichiarazione stessa è presentata.

Gli enti che optano per la determinazione forfetaria del reddito di impresa sono esclusi dall’applicazione degli studi di settore e dei parametri, nonché degli indici sistematici di affidabilità.

Si segnala, infine, l’abolizione dell’obbligo di presentazione del modello EAS (ex art. 30, comma 1 del DL 185/2008), attualmente condizione essenziale per godere delle agevolazioni fiscali per gli enti associativi. L’abrogazione riguarda esclusivamente gli enti del terzo settore che si vorranno iscrivere al Registro unico, permanendo invece l’obbligo per gli altri enti non iscritti presso il Registro unico.

Nicolò Cipriani – Centro Studi CGN