L’omessa o tardiva presentazione della comunicazione di proroga del contratto di locazione con cedolare secca può essere oggetto di ravvedimento operoso. Si tratta di un’importante precisazione dell’Agenzia delle Entrate contenuta nella risoluzione n. 115/E/2017, che risolve i tanti dubbi sollevati da operatori e contribuenti.

Fino all’introduzione dell’art. 7-quater, comma 24 del DL n. 193/2016 (conv. L. n. 225/2016) che ha modificato l’art. 3 comma 3 del DLgs. 23/2011, la mancata comunicazione di proroga poteva costare la decadenza dal regime sostitutivo della cedolare secca. Tale modifica, invece, ha previsto che:

- alla mancata comunicazione della proroga del contratto di locazione non consegue la perdita dell’imposizione sostitutiva, a condizione che il contraente tenga un comportamento coerente con la volontà di mantenere l’opzione che si concretizza evitando gli aumenti ISTAT, omettendo di versare l’imposta di registro, effettuando i versamenti della cedolare previa corretta indicazione dei redditi da cedolare nel modello dichiarativo;

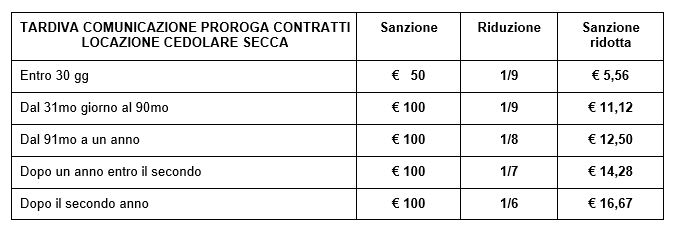

- alla mancata comunicazione della proroga (anche tacita) o della risoluzione del contratto di locazione con opzione per la cedolare secca dovrà applicarsi la sanzione di 100 euro oppure 50 euro se la comunicazione avviene con ritardo non superiore a 30 giorni.

La questione affrontata nella risoluzione riguarda proprio l’applicazione dell’istituto del ravvedimento operoso alle citate sanzioni di 50 e 100 euro applicando le previste riduzioni di cui all’art. 13 del D.Lgs. 472/1997 con determinazione dei seguenti importi.

Appaiono condivisibili le argomentazioni dell’Agenzia delle Entrate quando afferma che il ravvedimento operoso è un istituto di carattere generale, che risulta applicabile in tutti i casi in cui risultano violate norme tributarie, salvo le esclusioni espressamente previste dettate da specifiche ragioni di politica tributaria.

Nella stessa risoluzione viene affrontato l’argomento delle modalità di rinuncia dell’aumento del canone, quale condizione per l’esercizio della cedolare secca. Secondo l’articolo 3, comma 11, del D.Lgs. 23/2011 “…L’opzione non ha effetto se di essa il locatore non ha dato preventiva comunicazione al conduttore con lettera raccomandata, con la quale rinuncia ad esercitare la facoltà di chiedere l’aggiornamento del canone a qualsiasi titolo. Le disposizioni di cui al presente comma sono inderogabili.”

La successiva circolare 26/E/2011 ha chiarito che la rinuncia all’aumento del canone per l’intera durata del contratto deve essere comunicata al conduttore tramite raccomandata, prima di esercitare l’opzione per la cedolare secca. È contemplata anche la possibilità di inserire la rinuncia all’aumento del canone in sede di sottoscrizione del contratto di locazione come prevede la circolare 20/E/2012. Nel caso, quindi, della “proroga” di un contratto di locazione che contenga già la rinuncia all’aumento del canone, la risoluzione in commento ha precisato che il locatore non deve inviare al conduttore alcuna ulteriore comunicazione.

Nicolò Cipriani – Centro Studi CGN