La compilazione e la presentazione delle dichiarazioni per conto dei soggetti deceduti generano spesso molti dubbi. In questo articolo cerchiamo di fare chiarezza.

Dal punto di vista fiscale, il soggetto deceduto rappresenta un soggetto passivo per l’imposta sul reddito delle persone fisiche per il periodo che intercorre tra l’inizio del periodo d’imposta e la data del decesso.

In questo periodo, se il defunto ha percepito redditi e non rientra nelle fattispecie di esonero, egli è tenuto a presentare la dichiarazione dei redditi, liquidando l’imposta dovuta.

Questa operazione dovrà essere effettuata dall’erede del contribuente per suo conto, attraverso la presentazione del Modello Redditi PF (ex modello Unico PF).

In caso di più eredi, sono tutti solidalmente responsabili per questo adempimento, ma basta che vi provveda uno solo di essi, che sottoscriverà la dichiarazione.

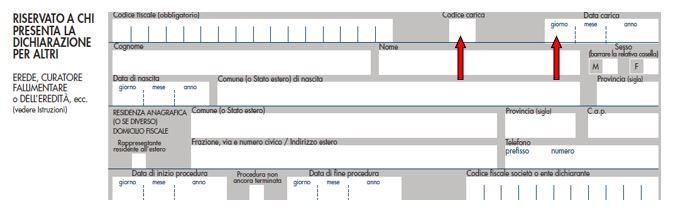

Appare utile ricordare che sul frontespizio del Modello Redditi PF/2017, oltre ad indicare il codice fiscale e gli altri dati personali del de cuius, bisognerà compilare l’apposito riquadro riservato a chi presenta la dichiarazione per altri, indicando il codice carica “7” (Erede) e trascrivendo la data del decesso nel campo “data carica”.

Non è mai possibile invece, presentare per conto di un deceduto il Modello 730, neppure utilizzando il modello previsto per i casi in cui manca il sostituto d’imposta (Modello 730 “senza sostituto”).

La scadenza per la presentazione del Modello Redditi PF/2017 da parte degli eredi varia a seconda della data di decesso e della modalità di presentazione.

Nelle seguenti tabelle vengono riportati i termini di presentazione, precedenti e successivi, alla proroga del 31.10.2017 per la presentazione telematica delle dichiarazioni (ufficializzata con la pubblicazione in Gazzetta Ufficiale n.175 del 28 luglio 2017, del DPCM del 26 luglio 2017):

termini precedenti:

termini successivi alla proroga:

I termini di versamento variano a seconda della data in cui è avvenuto il decesso, ossia:

- per le persone decedute nel 2016 o entro il 28 febbraio 2017 entro i termini ordinari;

- se decedute successivamente, i termini sono prorogati di sei mesi.

In merito al versamento degli acconti, gli eredi non dovranno versare nulla per conto del de cuius, e se risultassero effettuati dei versamenti, potranno essere scomputati e recuperati nel dichiarativo che l’erede presenterà per lo stesso.

Oltre a verificare se il de cuius abbia percepito redditi nell’ultimo periodo d’imposta, è necessario verificare anche la presenza di crediti derivanti da annualità precedenti:

- non richiesti a rimborso;

- non utilizzati in compensazione;

- o per vari motivi, mai rimborsati dal sostituto d’imposta.

In particolare:

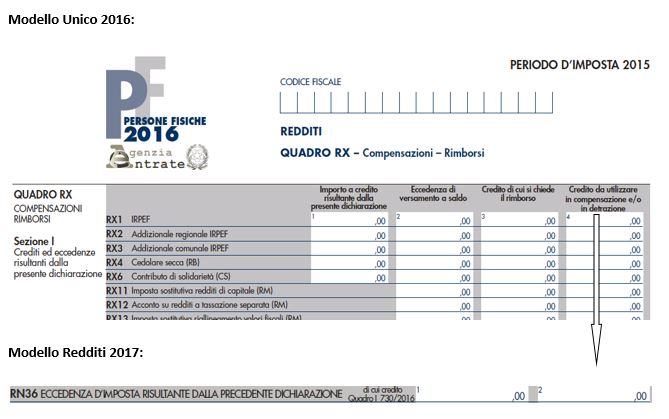

Come procedere nel caso di un credito Irpef, emerso da un Modello Unico PF/2016, che risulta non utilizzato e non chiesto a rimborso?

In tal caso, al fine di vedersi rimborsato il credito, l’erede potrà indicare l’importo presente nel rigo RX1 a colonna 4, nel rigo RN36 a colonna 2 del Modello Redditi PF/2017, come “eccedenza d’imposta risultante dalla precedente dichiarazione”.

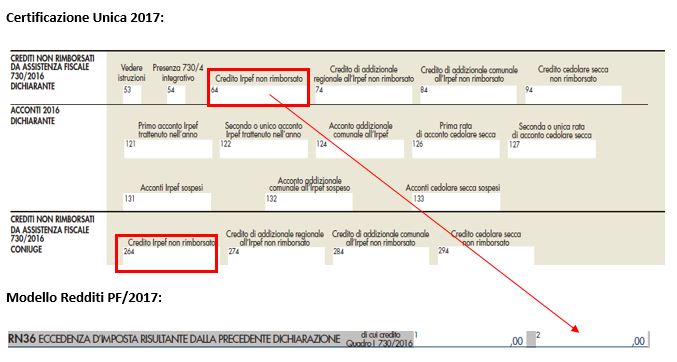

Come procedere nel caso di un credito Irpef, emerso da un Modello 730/2016 e non rimborsato?

Se il contribuente nell’anno precedente ha presentato il Modello 730 e il credito emerso, a causa dell’avvenuto decesso, non è stato rimborsato, potrà essere recuperato indicandolo nel Modello Redditi PF/2017, nel rigo RN36 a colonna 2; a differenza di quanto indicato nella precedente casistica, l’importo del credito lo troveremo indicato al punto 64 (per il dichiarante) e al punto 264 (per il coniuge) della Certificazione Unica 2017 del de cuius (Circolare n.14/E del 2013 dell’Agenzia delle Entrate).

Ricordiamo infine, che l’erede non potrà mai riportare il credito nella propria dichiarazione, ma dovrà quindi attendere da parte dell’Agenzia delle Entrate il rimborso del credito emerso nel dichiarativo del de cuius.

Anita Ervoni – Centro Studi CGN