È prevista la riduzione dell’imposta di successione qualora, entro cinque anni dalla presentazione di una successione o di una donazione, venga presentata una nuova dichiarazione di successione per altri soggetti, avente nell’asse ereditario tutti o parte dei beni già indicati nella prima dichiarazione presentata. Ecco maggiori dettagli.

La riduzione dall’imposta di successione è calcolata in misura inversamente proporzionale, pari ad un decimo per ogni anno trascorso tra le presentazioni delle dichiarazioni di successione, riguardo ai beni presenti in entrambi gli atti. Se oggetto della nuova successione sono solo alcuni dei beni indicati in quella precedente, la riduzione si applica sulla quota di imposta proporzionale al valore dei beni compresi in entrambi gli atti a titolo gratuito.

Tale agevolazione è prevista dall’art. 25 del Testo Unico in materia di successioni (D.Lgs. n. 346 del 31 ottobre 1990).

Si precisa che la riduzione è prevista per la sola imposta di successione, qualora dovuta. Non sono oggetto della riduzione le imposte ipotecarie, catastali, di bollo e la tassa ipotecaria.

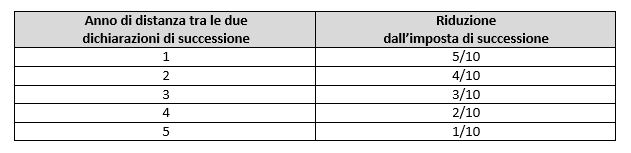

Nella tabella sotto riportata viene indicata la riduzione dall’imposta di successione spettante in relazione alla differenza tra gli anni di presentazione tra le due dichiarazioni di successione:

A titolo esemplificativo simuliamo la seguente situazione.

Il 15 dicembre 2013 è stata presentata la dichiarazione di successione di Sempronio cui erede è il fratello Mevio. L’asse ereditario del de cuius del valore totale di Euro 265.000,00 era così composto:

- Immobile sito in Comune di Pordenone al F. 15 n. 12 sub 14 (pieno proprietario per la quota di 1/2) del valore di Euro 35.000,00;

- Immobile sito in Comune di Pordenone al F. 15 n. 12 sub 8 14 (pieno proprietario per la quota di 1/2) del valore di Euro 120.000,00;

- Immobile sito in Comune di Cortina d’Ampezzo (pieno proprietario per la quota di 1/2) al F. 20 n. 890 sub 22 del valore di Euro 110.000.

L’imposta di successione dovuta dall’erede sarà di Euro 10.890,00 così calcolata:

- Euro 265.000,00 – franchigia di Euro 100.000,00 (prevista quando vi è un rapporto di fratellanza) = Euro 165.000,00;

- Euro 165.000,00 + 10% (presunzione di appartenenza all’attivo ereditario) = Euro 181.500,00;

- Euro 181.500,00 x 6% (aliquota imposta di successione) = Euro 10.890,00.

Nel maggio del 2016 viene presentata la dichiarazione di successione di Caio (cugino di Sempronio) cui erede è la sorella Atena. L’asse ereditario è composto dagli stessi immobili indicati nell’asse ereditario di Sempronio di cui Atena infatti risultava proprietaria dell’altro 50%. Il valore dell’asse ereditario è quindi di Euro 265.000,00.

L’imposta di successione dovuta da Atena è pari ad Euro 7.623,00, ovvero dall’imposta di successione di Euro 10.890,00 si calcola la riduzione di 3/10 pari ad Euro 3.267,00 in quanto la successione presentata dopo tre anni ha gli stessi immobili della precedente.

Alessandra Manfè – Centro Studi CGN