La legge di bilancio 2017 (Legge 11 dicembre 2016, n. 232), con lo scopo di favorire lo sviluppo tecnologico del sistema aziendale, ha prorogato, seppur con alcune modifiche, il super ammortamento ed introdotto, a partire dal 2017, due nuove agevolazioni. Vediamo di cosa si tratta.

Le agevolazioni previste sono:

- l’iper ammortamento per gli investimenti in beni materiali ad elevato contenuto tecnologico;

- il super ammortamento per gli investimenti in determinati beni strumentali immateriali, per i soggetti che usufruiscono dell’iper ammortamento.

Di seguito sintetizziamo le principali caratteristiche e novità relative al super ammortamento sugli investimenti in beni materiali, con particolare attenzione alla limitazione dall’agevolazione introdotta per gli investimenti in autovetture ed altri mezzi di trasporto.

Ambito temporale

L’art. 1 comma 8 della Legge 232/2016 proroga l’agevolazione del super ammortamento per gli investimenti in beni materiali strumentali nuovi effettuati:

- dal 01/01/2017 al 31/12/2017, ovvero

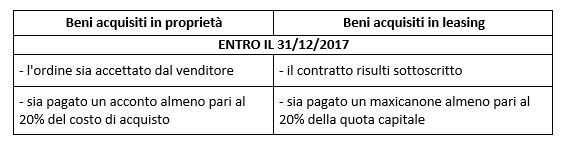

- dal 01/01/2018 al 30/06/2018, a condizione che, entro la data del 31 dicembre 2017, siano soddisfatte entrambe le seguenti condizioni:

- “il relativo ordine risulti accettato dal venditore

- sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione” (si veda Circolare n. 4/E del 30/03/2017).

Verificare la sussistenza di entrambe le condizioni non è sempre agevole; con particolare riferimento ai beni acquisiti in proprietà/locazione finanziaria, affinché l’agevolazione possa applicarsi anche agli investimenti effettuati dal 01/01/2018 al 30/06/2018 si dovrà verificare che:

Solo nel caso in cui risultino rispettate entrambe le condizioni allora sarà possibile usufruire dell’agevolazione anche per gli investimenti effettuati dall’01/01 al 30/06/2018.

Ambito soggettivo

L’ambito soggettivo non ha subito variazioni: l’agevolazione è rivolta sia ai soggetti titolari di reddito d’impresa che di lavoro autonomo, indipendentemente dalla natura giuridica, dalla dimensione aziendale e dal settore economico.

Come precisato nella Circolare 4/E citata, il super ammortamento si applica anche alle imprese semplificate che, a seguito delle novità introdotte dall’art. 66 del TUIR, determinano dal 2017 il reddito secondo un criterio “improntato alla cassa” e per le quali ammortamenti/canoni di leasing continueranno a dedursi per competenza.

Il super ammortamento si applica, inoltre, anche ai soggetti che adottano il regime contabile di vantaggio previsto dal Decreto Legge 98/2011 (c.d. “Regime dei minimi”).

Sono ESCLUSI invece dall’agevolazione:

- i soggetti che applicano il regime forfetario introdotto dalla Legge 190/2014, per i quali i costi sostenuti non rilevano ai fini della determinazione del reddito;

- le imprese marittime che rientrano nel regime della c.d. tonnage tax (di cui agli art. 155 e 161 del TUIR).

Ambito oggettivo

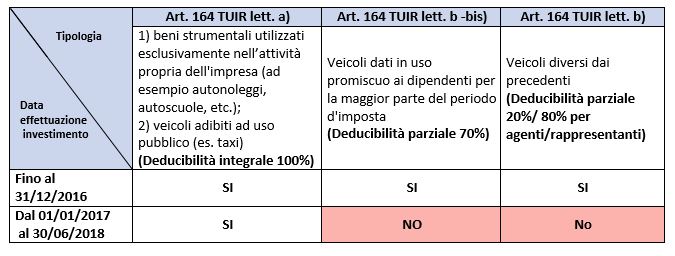

La proroga ha escluso l’agevolazione per gli investimenti in veicoli e altri mezzi di trasporto che prevedono una deducibilità limitata dei costi ai sensi dell’articolo 164, comma 1, lettere b) e b-bis), del TUIR.

In sintesi:

Restano esclusi, inoltre, gli investimenti che già originariamente non potevano fruire dell’agevolazione (ex art. 1 c. 93 Legge 208/2015), ossia:

- beni materiali strumentali con coefficienti di ammortamento inferiori al 6,5%;

- fabbricati e costruzioni;

- particolari beni di cui all’allegato n. 3 annesso alla Legge di Stabilità 2016.

Modalità di fruizione dell’agevolazione

L’agevolazione consiste in un aumento del costo di acquisizione del bene del 40% che si traduce in un incremento, di natura extracontabile, della quota di ammortamento/canone di leasing deducibile fiscalmente.

La Circolare n. 4 /E prevede che, per l’individuazione del “costo” cui applicare la maggiorazione, si dovrà considerare:

- in caso di acquisto in proprietà, il costo determinato ai sensi dell’art. 110 TUIR, al lordo di eventuali contributi in conto impianti;

- in caso di bene acquisito in locazione finanziaria, solo la quota capitale (che insieme al prezzo di riscatto costituisce il “costo di acquisizione” del bene), escludendo pertanto la quota interessi.

Il momento di effettuazione dell’investimento determina la spettanza dell’agevolazione.

Il periodo d’imposta in cui il bene entra in funzione determina il momento dal quale sarà possibile beneficiare del super ammortamento.

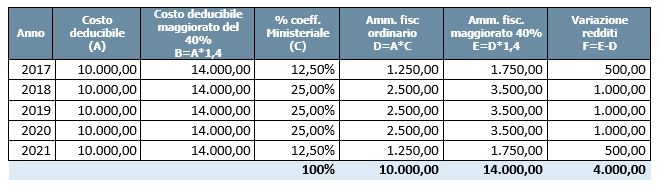

Esempio:

Un’impresa, acquista in proprietà, in data 01 gennaio 2017, un’autovettura ad uso esclusivamente strumentale per l’attività (deducibilità 100%): il bene entra subito in funzione.

Si supponga che:

- costo di acquisto: 10.000,00 euro;

- coefficiente di ammortamento previsto dal D.M. del 31/12/1998: 25% (ridotto alla metà per il primo esercizio per i titolari di reddito d’impresa).

Il super ammortamento sarà calcolato come di seguito:

Nel Modello Redditi 2018 per il periodo d’imposta 2017, l’impresa riporterà nel quadro di reddito, tra le variazione in diminuzione, euro 500,00 a titolo di super ammortamento.

Silena Stival – Centro Studi CGN

e operazioni internazionali")