L’anno d’imposta 2017 è stato denso di rilevanti novità normative: la sostanziale modifica al regime contabile delle imprese semplificate, in particolare, ha comportato per contribuenti e consulenti importanti valutazioni circa il regime contabile e fiscale da adottare.

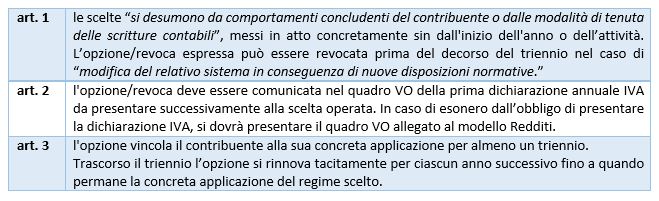

Le regole generali da seguire in caso di opzioni/revoche dei regimi contabili sono definite dal DPR 442/1997, i cui articoli prevedono che:

Alla luce delle profonde modifiche apportate al regime delle imprese minori, i cui chiarimenti sono stati forniti ad aprile 2017 con Circolare 11/E, la deroga al vincolo triennale concessa dall’art. 1 ha consentito:

- alle imprese che nel 2016 avevano optato per il regime di contabilità ordinaria, di revocare la scelta e applicare dal 1° gennaio 2017 il regime semplificato;

- alle imprese che nel 2016 avevano optato per il regime semplificato, pur avendo i requisiti per applicare il regime forfetario, di revocare dal 1° gennaio la scelta e applicare il regime forfetario.

Tale deroga non è invece applicabile ai lavoratori autonomi non essendo intervenuta nessuna modifica sostanziale al regime.

All’interno della Dichiarazione IVA 2018, inoltre, le imprese in contabilità semplificata nel 2017 dovranno indicare l’eventuale opzione, vincolante per un triennio, per la tenuta dei registri ai fini IVA con il criterio della c.d. “Registrazione” previsto dall’art. 18, comma 5, del D.P.R. n. 600 del 1973 che, ricordiamo, consente di non rilevare incassi e pagamenti ma di considerare i documenti pagati/incassati alla data di registrazione.

Ai blocchi di partenza per la predisposizione della Dichiarazione IVA 2018, ecco qui un prospetto di sintesi che evidenzia come alcune situazioni che possono verificarsi nei passaggi di regime si traducono all’interno del quadro VO del modello IVA.

Silena Stival – Centro Studi CGN