La Legge 232/26, art.1 commi da 17 a 23 ha introdotto un importante modifica nel regime contabile semplificato per le imprese minori (imprese individuali e società di persone). Vediamo di cosa si tratta.

Tale regime dal 2017 segue un criterio di determinazione del reddito improntato sulla cassa; ovvero viene applicato un criterio “misto” cassa-competenza. Nel 2016 e precedenti, invece, tale regime adottava il criterio di competenza “pura”.

L’intervento normativo ha toccato due importanti articoli:

- 66 del Tuir;

- 18 del D.P.R. 600/73.

Andiamo ora ad esaminare quali influenze ha nel quadro RG questo nuovo regime contabile; esamineremo le influenze sul quadro sia per chi applica il regime per cassa che per chi applica il c.d. “regime della registrazione” (art.18, c.5 del D.P.R. 600/73).

Rimanenze

La variazione più presente a livello visivo è data dall’eliminazione di due righi che sono:

- il rigo RG8 (Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi di durata non ultrannuale);

- il rigo RG9 (Rimanenze finali relative ad opere, forniture e servizi di durata ultrannuale (Art. 93)).

Sempre in merito alle rimanenze è stato introdotto un nuovo rigo, ovvero:

- il rigo RG38 (Rimanenze finali): utile ad inserire il valore delle rimanenze finali dell’anno 2017 suddivise per tipologia; se non sussistono rimanenze finali, andrà barrata la colonna 1.

I valori espressi in questo rigo NON avranno un’influenza nella determinazione del reddito.

È stato poi modificato anche il rigo RG13 (Esistenze iniziali), rigo in cui devono essere dettagliate le rimanenze iniziali in base all’articolo del Tuir di riferimento.

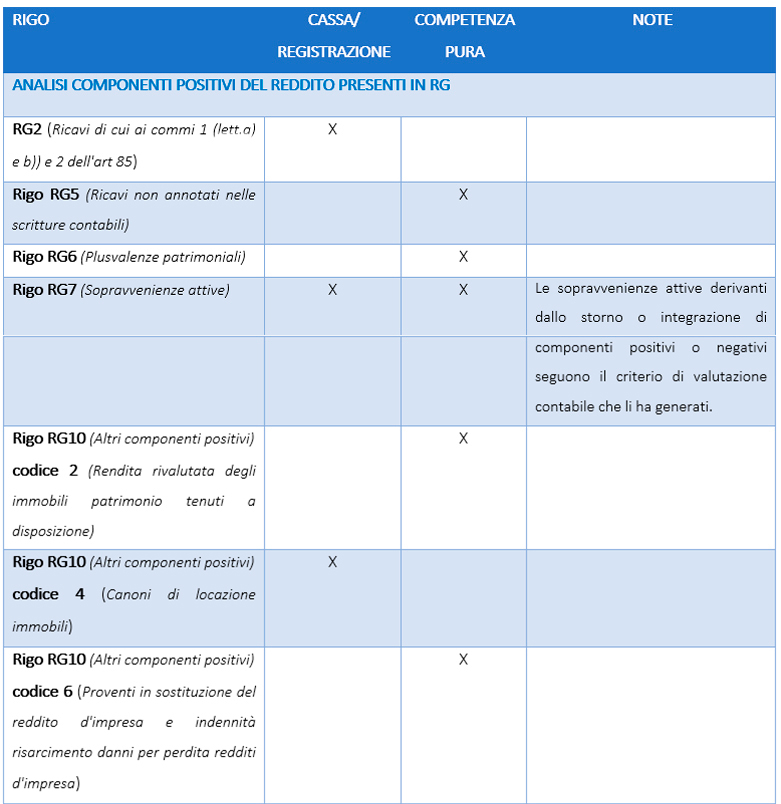

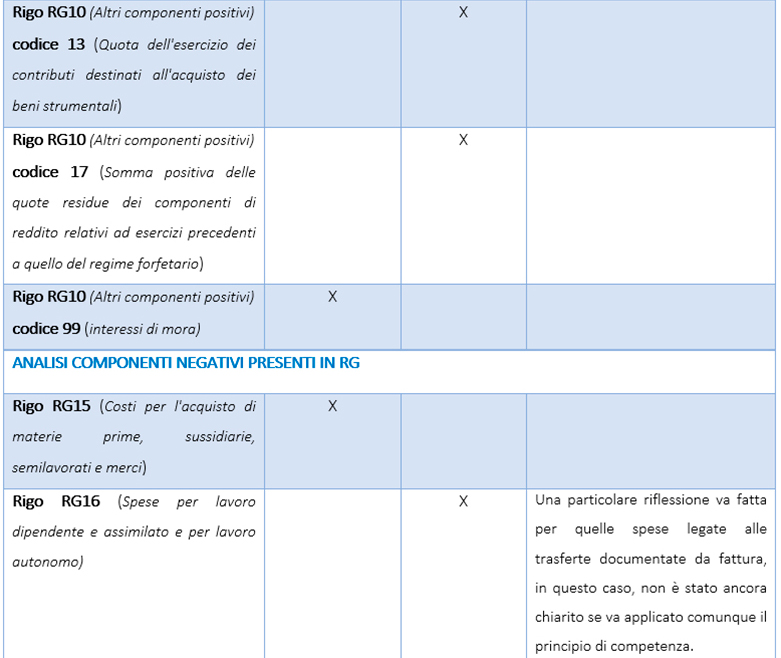

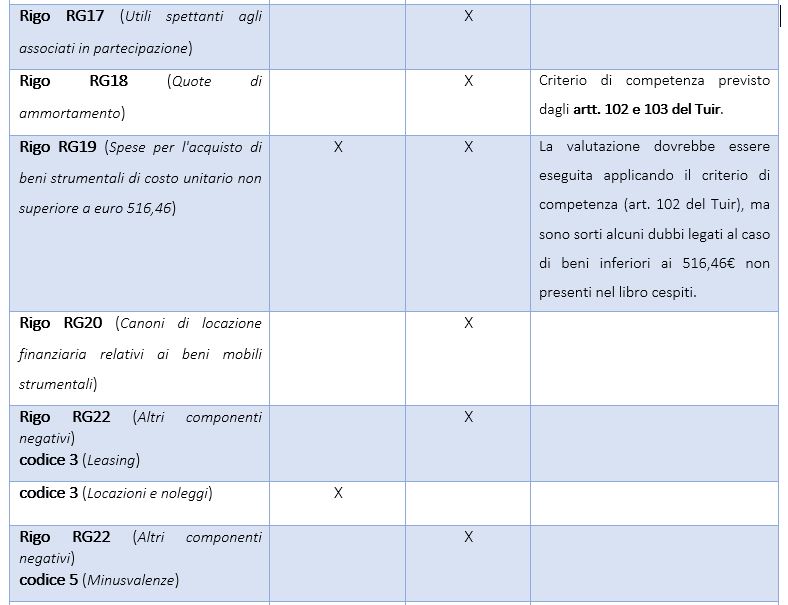

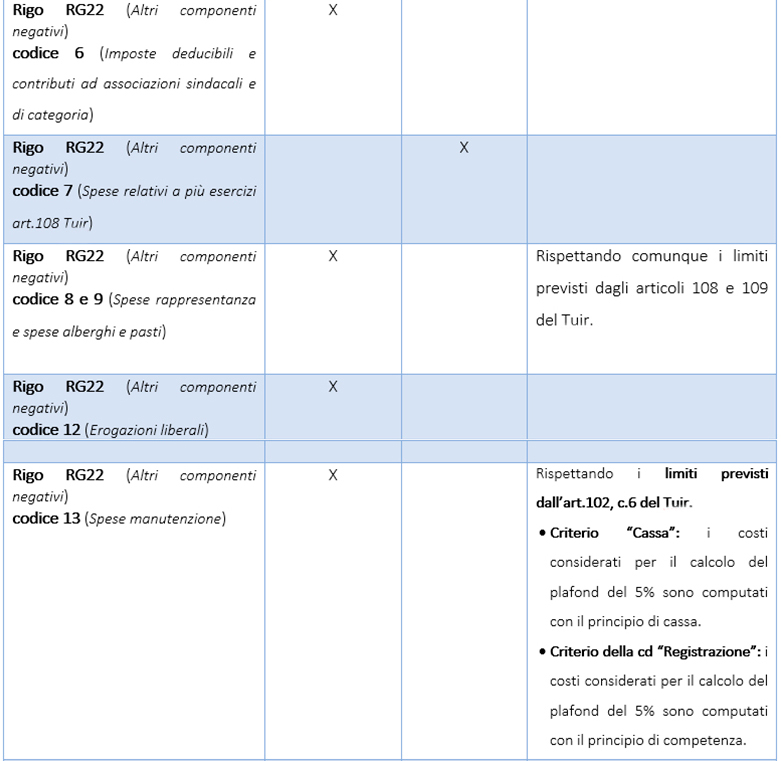

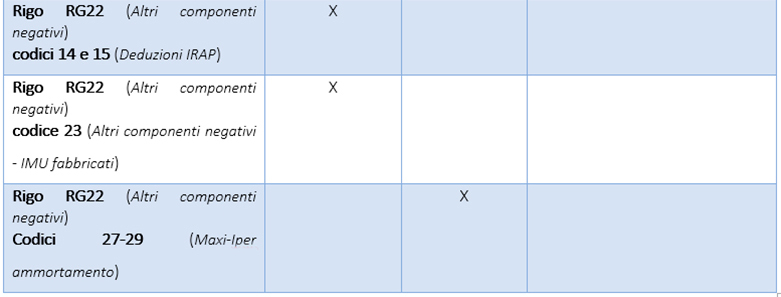

Analisi componenti positivi e negativi presenti nel quadro RG

Ingrandisci la tabella

Modello Redditi SP: perdite d’impresa derivanti da partecipazioni in imprese con contabilità ordinaria

Il rigo RG32 (Perdite di impresa) prevede una novità alla colonna 1. In questa colonna va riportato l’ammontare delle perdite derivanti da partecipazione in imprese che adottano la contabilità ordinaria; tali perdite emergono dal quadro RH8 e sono compensabili in RG fino a concorrenza dell’importo presente in RG31.

L’eccedenza di questo tipo di perdita va riportata in RN14 e può essere compensata senza limiti temporali.

Elena Fantin – Centro Studi CGN