Il codice civile disciplina in maniera rigorosa il procedimento che conduce all’approvazione del bilancio di esercizio. Sebbene il diritto contabile sia stato oggetto di riforma da parte del nel D.Lgs. n. 139/2015, l’iter di approvazione non ha osservato novità degne di rilievo. Ecco per voi un riepilogo.

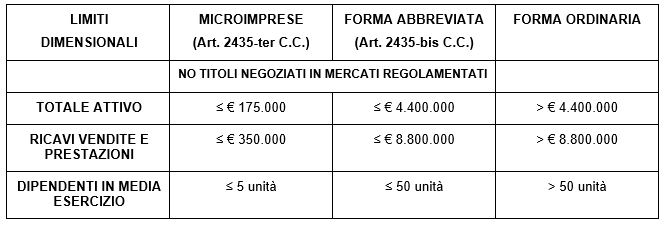

Secondo la riforma del diritto contabile, le società potranno scegliere tre diverse tipologie di bilancio a seconda dei parametri dimensionali di riferimento:

- il bilancio ordinario;

- il bilancio abbreviato;

- il bilancio “semplificato” per le micro-imprese.

Dalla combinazione dei parametri in ragione della tipologia di bilancio è possibile rappresentare la seguente tabella:

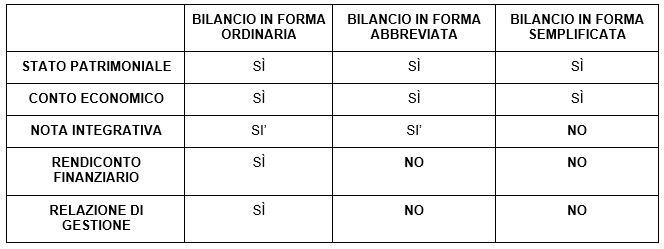

La tipologia di bilancio condiziona la composizione della documentazione che è possibile sintetizzare secondo il seguente schema:

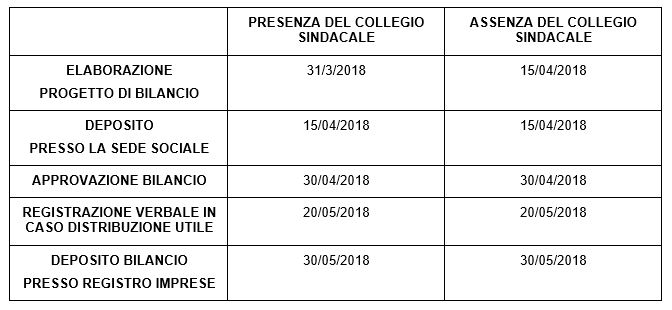

Il termine ordinario per l’approvazione del bilancio è fissato in 120 giorni dalla chiusura dell’esercizio. Ne deriva, con riferimento al bilancio d’esercizio al 31 dicembre 2017, che la convocazione dell’assemblea deve essere fissata, in prima convocazione, al più tardi, entro il 30 aprile 2018.

Il procedimento di approvazione del bilancio d’esercizio prevede i seguenti passaggi:

- gli amministratori redigono il progetto di bilancio unitamente alla relazione sulla gestione;

- il progetto di bilancio viene trasmesso, laddove presente, al collegio sindacale e/o al soggetto incaricato della revisione legale almeno 30 giorni prima di quello fissato per l’assemblea;

- il bilancio con le relazioni degli amministratori, dei sindaci e/o del soggetto incaricato alla revisione legale sono depositati presso la sede sociale, unitamente alle copie integrali dell’ultimo bilancio delle società controllate e al prospetto riepilogativo dei dati essenziali dell’ultimo bilancio delle società collegate almeno 15 giorni prima di quello fissato per l’assemblea;

- l’assemblea ordinaria dei soci che si riunisce entro il 30 aprile approva il bilancio;

- entro 20 giorni dall’approvazione del bilancio da parte dell’assemblea è necessario, in caso di distribuzione utili, procedere con la registrazione del verbale di assemblea;

- il bilancio d’esercizio, le relazioni, il verbale di approvazione dell’assemblea, l’elenco dei soci (nelle società per azioni non quotate) sono depositati, entro 30 giorni dall’approvazione, presso il competente ufficio del registro delle imprese.

I termini per le formalità appena descritte sono i seguenti e variano a seconda della presenza o meno del collegio sindacale e/o dell’organo di revisione.

Nell’avviso di convocazione dell’assemblea può essere già fissato il giorno per la seconda convocazione, che non può aver luogo nello stesso giorno fissato per la prima e che deve essere fissato entro 30 giorni dalla data della prima convocazione. Il termine ultimo per l’approvazione del bilancio in seconda convocazione è il 30 maggio 2018.

È possibile prevedere nello statuto un termine maggiore, in ogni caso non superiore ai 180 giorni, per l’assemblea in prima convocazione (29 giugno 2018) o in seconda (29 luglio 2018), che approva il bilancio:

- se la società è tenuta alla redazione del bilancio consolidato;

- se lo richiedono particolari esigenze relative alla struttura ed all’oggetto della società (per esempio: ampliamento dell’organizzazione territoriale della società a cui non corrisponda ancora un adeguamento della struttura amministrativa; esistenza di un’organizzazione produttiva e contabile decentrata in più sedi periferiche, ciascuna con contabilità autonoma e separata; dimissioni amministratori in prossimità dell’avvio dell’iter di formazione del bilancio; variazione del sistema informatico).

Le particolari esigenze relative alla struttura e all’oggetto devono essere segnalate, a cura degli amministratori, nella relazione sulla gestione o, in caso di esonero, nella nota integrativa.

Nicolò Cipriani – Centro Studi CGN