Una delle principali novità del modello Redditi 2018 è l’esordio della cedolare al 21% sulle locazioni brevi. Chiariamo, attraverso tre esempi pratici di compilazione, come gestire questo nuovo regime di tassazione.

Dal 1° giugno 2017 opera il nuovo regime di tassazione per la locazione, prevista sia per coloro che ricevono proventi a fronte di locazioni o affitti di brevi periodi sia per coloro che li ricevono in qualità di intermediari (ad esempio Airbnb) o altri portali on line o agenzie immobiliari.

Nuovo regime di tassazione per la locazione

I contratti d’affitto, che sono stati conclusi a decorrere dal 1° giugno 2017 e tramite intermediari immobiliari, devono essere assoggettati ad una ritenuta del 21%, effettuata dall’intermediario nel momento in cui riversa al locatore le somme pagate dall’inquilino.

Gli intermediari, poi, dovranno rilasciare la relativa certificazione si sensi dell’art.4 del D.P.R. 322/1988 ed inviarla telematicamente all’amministrazione finanziaria.

Se nella dichiarazione dei redditi o alla registrazione del contratto si opta per la cedolare secca, la ritenuta vale a titolo d’imposta, altrimenti, vale a titolo d’acconto.

La possibilità di scegliere il regime della cedolare era già prevista per le locazioni di breve durata, ma con il decreto legge n. 50/2017, non si è fatto altro che estendere tale regime di tassazione anche:

- ai contratti di locazione breve che prevedono determinati servizi aggiuntivi (fornitura biancheria, pulizia locali, utenze);

- alle sublocazioni;

- e a quelli attraverso i quali il comodatario, a titolo oneroso, concede a terzi la disponibilità dell’immobile ricevuto in comodato.

Modifiche apportate al modello Redditi 2018

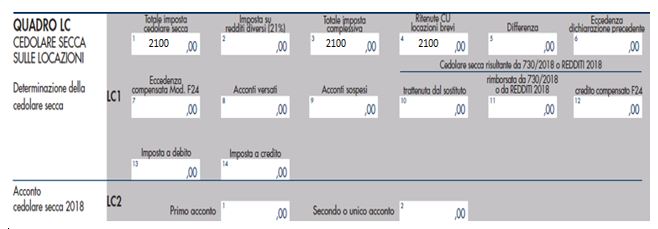

Nel modello Redditi di quest’anno, è presente il nuovo quadro LC, riservato all’indicazione dell’imposta sostitutiva, con aliquota del 21% o del 10%, dovuta sul reddito imponibile derivante dai contratti di locazione per i quali si è optato per l’applicazione del regime della cedolare secca e dell’imposta sostitutiva del 21% dovuta sui contratti di locazione breve. Nel quadro LC, quindi, vanno indicati dati che nel modello Redditi 2017 dello scorso anno erano presenti nel quadro RB ai righi RB11 e RB12.

Esempi pratici di compilazione dei quadri del modello Redditi

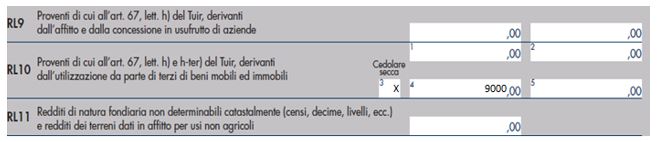

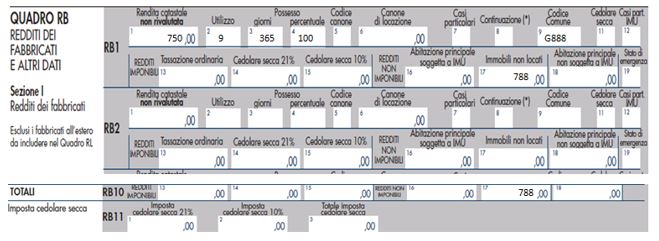

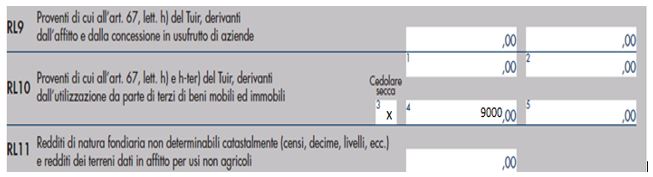

Prima di procedere con gli esempi pratici, è bene ricordare che il reddito derivante da queste locazioni costituisce reddito fondiario per il proprietario dell’immobile da indicare nel quadro RB del modello Redditi, mentre per il sublocatore o il comodatario costituisce reddito diverso da indicare nel quadro RL, al rigo RL10.

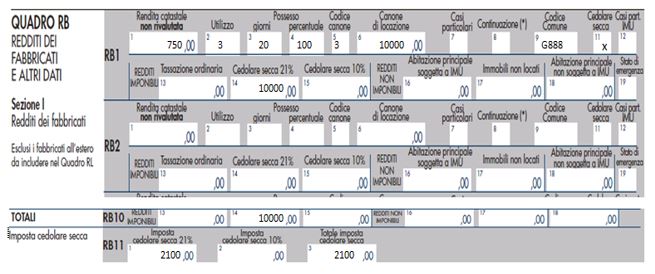

1° Esempio

Il proprietario dell’unità immobiliare, tramite un intermediario, concede in locazione l’immobile ad un terzo:

la rendita catastale dell’abitazione € 750,00 – concessa in locazione per 20 giorni dal 10/03/2017 al 30/03/2017 – opzione della cedolare secca – canone riscosso € 7.900 (10.000 – ritenuta del 21%) – l’intermediario emette la Certificazione Unica al proprietario.

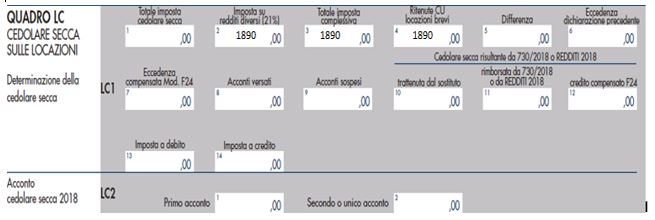

Dichiarazione del proprietario:

Le ritenute vanno riportate nel quadro LC e le ritenute della Certificazione Unica al campo 4.

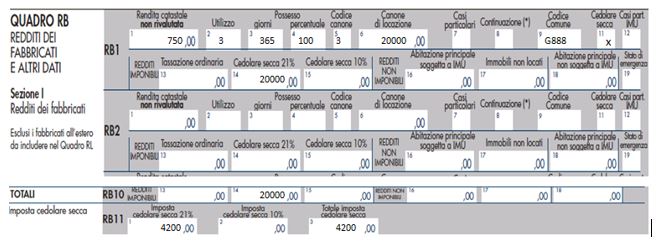

2° Esempio

Il proprietario dell’unità immobiliare concede in locazione per tutto l’anno l’immobile ad un soggetto che, tramite un intermediario, concede a sua volta l’immobile in locazione ad un terzo (sublocatore) per 20 giorni:

la rendita catastale immobile € 750,00 – il proprietario percepisce il canone annuo di € 20.000,00 – il sublocatore percepisce € 9.000,00 al lordo della ritenuta del 21% – l’intermediario emette la Certificazione Unica al sublocatore – opzione della cedolare secca.

Dichiarazione del proprietario:

Dichiarazione del sublocatore:

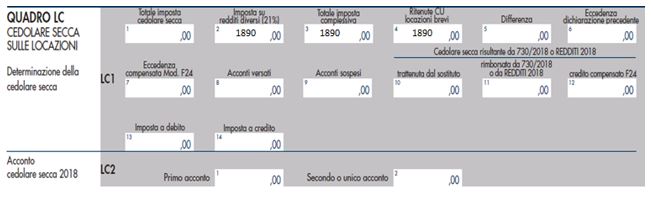

Le ritenute vanno riportate nel quadro LC e le ritenute della Certificazione Unica al campo 4.

3° Esempio

Il proprietario dell’unità immobiliare concede in comodato per tutto l’anno l’immobile ad un soggetto (comodatario) che, tramite un intermediario, concede l’immobile in locazione ad un terzo (inquilino) per 20 giorni:

la rendita catastale dell’immobile € 750,00 – il comodatario percepisce € 9.000,00 al lordo della ritenuta del 21% – l’intermediario emette la Certificazione Unica al comodatario – opzione della cedolare secca.

Dichiarazione del proprietario:

Dichiarazione del comodatario:

Le ritenute vanno riportate nel quadro LC e le ritenute della Certificazione Unica al campo 4.

Anita Ervoni – Centro Studi CGN