Il bonus di 80 euro mensili per un totale di 960 euro annui è un beneficio economico a regime che spetta ai contribuenti che possiedono redditi di lavoro dipendente e alcune particolari tipologie di redditi assimilati ricorrendone determinate condizioni. Ne ripercorriamo gli aspetti salienti evidenziando alcuni casi particolari da tenere sotto controllo in sede di elaborazione del modello 730/2018.

Per l’anno 2017, le condizioni che devono ricorrere per godere di tale beneficio sono le seguenti:

- l’imposta lorda afferente il lavoro dipendente deve risultare superiore alle relative detrazioni;

- il reddito non deve supera i 26.000 euro.

Restano esclusi dall’aiuto economico:

- gli incapienti, ossia coloro con redditi inferiori a euro 8.000 che godono di detrazioni afferenti che assorbono per intero l’imposta lorda;

- i pensionati;

- i contribuenti con redditi diversi da lavoro dipendente.

L’importo del “Bonus Renzi” è ad importo fisso (960 euro annui) e viene erogato:

- in misura piena nella fascia tra gli 8.000 e i 24.000 euro di reddito annuo;

- in misura ridotta applicando il c.d. “meccanismo di décalage”, se il reddito si colloca tra i 24.000 euro e i 26.000 euro. La riduzione dell’aiuto si ottiene mediante l’applicazione della seguente formula: 960 x [(26.000 – reddito complessivo) /2.000].

L’agevolazione deve essere rapportata al periodo di lavoro nell’anno e:

- sarà riconosciuto per intero (960 euro) a chi ha lavorato tutto l’anno;

- sarà proporzionato a tale periodo per chi ha lavorato per un periodo inferiore ai 12 mesi.

L’agevolazione spetta a condizione che l’IRPEF lorda calcolata sui redditi di lavoro dipendente sia superiore alle detrazioni da lavoro dipendente. È necessario precisare che non rileva la circostanza che l’imposta lorda generata dai redditi da lavoro dipendente o assimilato sia ridotta o azzerata per effetto di detrazioni diverse da quelle da lavoro dipendente. In altri termini il fatto che un lavoratore non paghi l’Irpef non è di per sé motivo di esclusione dal beneficio. Per esempio: il contribuente che dichiara 12.000 euro riceve comunque i 960 euro anche se non paga Irpef perché il coniuge e il figlio a carico risultano a carico oppure gode di spese sanitarie o di recupero edilizio detraibili.

Il TFR in busta paga rappresenta un importo che può indurre in errore il contribuente oppure condizionare la determinazione della spettanza del bonus 80 euro. Tuttavia, il reddito derivante dalla liquidazione del TFR in busta:

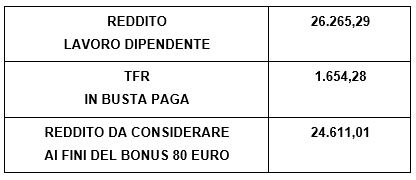

- deve comunque essere sommato ai redditi di lavoro tassati in via ordinaria per la verifica della capienza dell’imposta lorda determinata sui redditi da lavoro rispetto alle detrazioni da lavoro spettanti. Ciò può far sorgere, in capo a soggetti prima incapienti, il diritto a percepire il bonus, fino a quel momento negato;

- non deve essere considerato nel computo del reddito da lavoro dipendente ai fini della verifica del requisito reddituale.

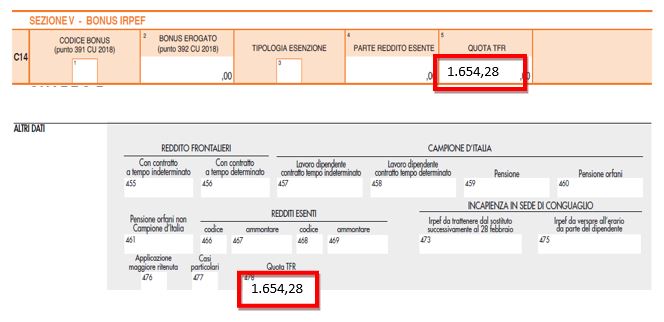

Mentre ai fini della condizione di capienza l’importo della quota TFR in busta viene ricompreso nel reddito di lavoro dipendente, ai fini della verifica del requisito reddituale è di particolare importanza l’indicazione di quella quota TFR nel relativo campo del modello 730/2018. Solo così l’aiuto economico viene determinato correttamente nel suo ammontare oppure viene riconosciuto in quanto, ai fini della verifica del requisito reddituale e della determinazione del bonus, occorre sottrarre l’importo della quota TRF in busta paga dal reddito da lavoro dipendente.

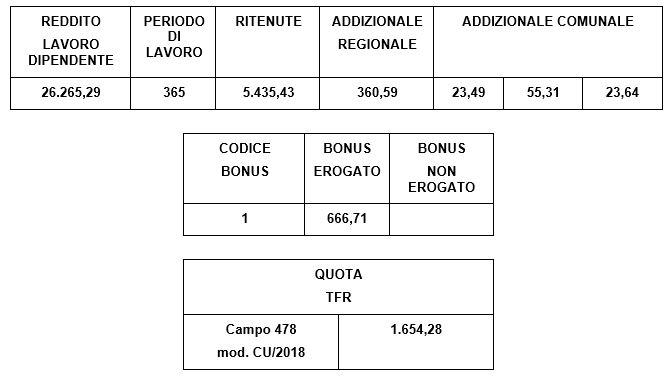

Si consideri il seguente esempio:

La quota del TFR in busta paga deve necessariamente essere riportata nel relativo campo del bonus IRPEF del modello 730/2018.

Apparentemente il contribuente potrebbe non aver diritto al bonus in quanto il limite reddituale sarebbe stato superato e sorgerebbe l’obbligo di restituzione del beneficio economico.

Ai fini del riconoscimento del bonus 80 euro è necessario, invece, non tenere in considerazione la quota del TFR in busta paga per la verifica del limite reddituale. Ne consegue:

Per l’esatta determinazione del beneficio sarà necessario applicare la formula del meccanismo a scalare

BONUS = (26.000 – 24.611) x 960/2000 = 666,71

Il periodo sperimentale del TFR in busta paga termina il 30 giugno 2018 e salvo proroghe, al momento non in discussione, da luglio 2018 tornerà operativa la disciplina ordinaria che prevede la possibilità di chiedere l’anticipazione del TFR solo in specifici casi e a determinate condizioni.

L’ultima legge di bilancio (art. 1, comma 132, L. n. 205/2017) ha innalzato, a partire dall’ 1/1/2018, i limiti reddituali per beneficiare interamente del bonus (passandoli a euro 24.600 e 26.600), intervallo reddituale per l’applicazione del meccanismo a scalare nonché il limite massimo oltre il quale il beneficio si azzera. L’intervento è stato giustificato dall’esigenza di evitare, o quantomeno limitare, gli effetti legati agli aumenti retributivi dei rinnovi dei contratti collettivi dei dipendenti, sia del settore pubblico che privato.

Nicolò Cipriani – Centro Studi CGN