Come noto, tutti i versamenti a saldo 2017 e il primo acconto 2018 delle imposte (Irpef, Ires, Irap e imposte sostitutive) vanno effettuati entro il 2 luglio 2018 (il 30 giugno cade di sabato) ovvero entro il 20 agosto con la maggiorazione dello 0,40%.

Le imposte possono essere versate in un’unica soluzione, come sopra descritto, oppure in forma rateale con l’applicazione degli interessi nella misura dello 0,33% mensile. Unica regola fissa: le rate devono esaurirsi entro il mese di novembre 2018 e il secondo acconto in scadenza il 30 novembre 2018 non è rateizzabile.

L’opzione per il pagamento rateale si effettua in occasione del primo versamento mediante indicazione nell’apposito campo del modello F24 del numero di rate prescelto e della rata che si sta versando (ad esempio 0105, 0205, 0305 e così via).

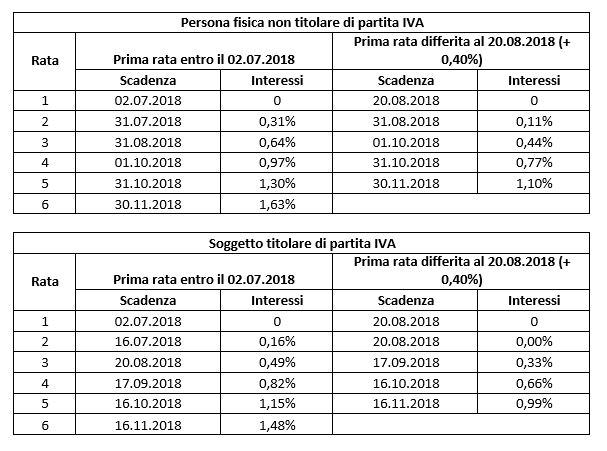

Di seguito si riporta uno schema riassuntivo delle scadenze di una persona fisica non titolare di partita IVA e di un soggetto titolare di partita IVA.

Pertanto, un contribuente non titolare di partita IVA che ha un debito Irpef di euro 2.000,00, se sceglie di versare le imposte in due rate a decorrere dal 20.08.2018, dovrà versare i seguenti due importi:

[2.000 + (2.000 x 0,40%)] : 2 = 1.004,00 (importo di ogni singola rata).

La seconda rata sarà ulteriormente maggiorata dello 0,11% a titolo di interessi.

Si ricorda che la rateazione delle imposte sui redditi non deve necessariamente riguardare tutti gli importi. Ad esempio, è possibile rateizzare il primo acconto IRPEF e versare in un’unica soluzione il saldo, o viceversa.

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/