Il D.M. 23 marzo 2018 ha apportato alcune importanti modifiche ai modelli studi di settore 2018 anno d’imposta 2017, in particolare per le imprese minori in contabilità semplificata. Vediamo di cosa si tratta.

Tra le novità introdotte dal decreto vi sono i c.d. “correttivi applicabili alle imprese in contabilità semplificata”; questi correttivi riguardano le sole imprese in contabilità semplificata che, a seguito delle modifiche introdotte all’art. 66 del Tuir, dall’anno 2017 determinano il reddito in base ad un principio misto di cassa e non più seguendo il principio di competenza e che NON hanno adottato il metodo della cd. “Registrazione”.

Quadro F

Rimanenze finali: righi F07, F10, F13

Anche se le rimanenze finali nel 2017 non rilevano più ai fini fiscali, vanno comunque indicate all’interno dello studio di settore. Devono essere indicate nei righi: F07, F10 e F13; la somma di tali valori deve corrispondere al rigo RG38 del dichiarativo dei redditi 2018.

Nella determinazione del reddito, tali campi non vengono considerati ma devono comunque essere inseriti per evitare effetti distorsivi del calcolo di Gerico.

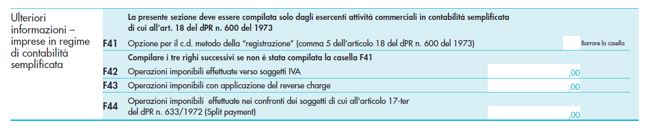

“Ulteriori informazioni – imprese in regime di contabilità semplificata”: righi da F41 a F44

RIGO F41: se l’impresa ha optato per il c.d. metodo della “registrazione” dovrà semplicemente barrare la casella del rigo F41 e non dovrà procedere alla compilazione degli altri righi. Questo in quanto i correttivi per cassa vengono applicati solo alle imprese che compilano i righi da F42 a F44.

Nel caso in cui non sia barrata la casella del rigo F41 devono essere compilati i seguenti righi:

RIGO F42: va inserito il totale delle operazioni effettuate nei confronti di soggetti Iva; il dato si può ricavare del quadro VT della Dichiarazione Iva 2018.

RIGO F43: va inserito il totale delle operazioni effettuate applicando il reverse charge; il dato si può ricavare dal rigo VE35 colonna 1 della Dichiarazione Iva 2018.

RIGO F44: va inserito il totale delle operazioni effettuate alla pubblica amministrazione e a tutti i soggetti dettagliati dall’art. 17-ter del D.P.R. 633/72; il dato si può ricavare dal rigo VE38 della Dichiarazione Iva 2018.

I correttivi applicati sono:

- Correttivi strutturali di “cassa”;

- Correttivi di “cassa” relativo alle vendite b2b;

- Correttivi di “cassa” relativo alle vendite b2pa;

- Correttivi settoriali di “cassa”;

- Correttivi territoriali di “cassa”.

Tali correttivi hanno lo scopo di far convivere le dinamiche di elaborazione del calcolo di Gerico dello studio di settore ed il nuovo regime semplificato improntato alla cassa; evitando quindi spiacevoli distorsioni.

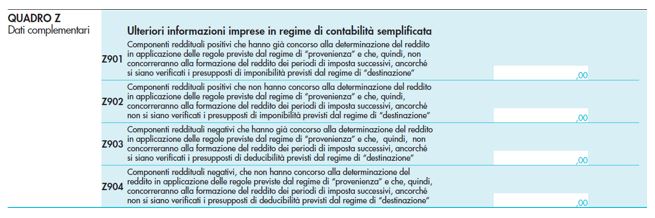

Quadro Z

Questo quadro è stato integrato con una nuova sezione denominata “Ulteriori informazioni imprese in regime di contabilità semplificata”; sezione composta dai righi che vanno da Z901 a Z904.

Tale sezione deve essere compilata da tutte le imprese in regime semplificato e quindi anche dalle imprese che hanno optato per il metodo della “registrazione”.

I dati indicati in tali righi sono richiesti in quanto utili alla compilazione e all’elaborazione dei modelli ISA (modelli che entreranno in vigore il prossimo anno), a seguito del passaggio da un regime di competenza a un regime improntato alla cassa.

RIGO Z901: vanno inseriti i ricavi che hanno concorso alla determinazione del reddito nel 2016 ma che sono stati incassati nel 2017 (es. fatture da emettere registrate nel 2016 ed incassate nel 2017, giroconti registrati nel 2017 relativi a ratei attivi rilevati in annualità precedenti).

RIGO Z902: vanno inseriti i ricavi incassati nel 2016 ma che NON hanno determinato il reddito in tale annualità, quindi i ricavi che determineranno il reddito nel 2017 (es. giroconti registrati nel 2017 relativi a risconti passivi rilevati in annualità precedenti).

RIGO Z903: vanno indicati i costi che sono stati dedotti nel 2016 anche se il pagamento è avvenuto nel 2017 (es. fatture da ricevere registrate nel 2016 e pagate nel 2017, giroconti registrati nel 2017 relativi a ratei passivi rilevati in annualità precedenti).

RIGO Z904: vanno indicati i costi che sono stati pagati nel 2016 ma non sono stati dedotti in tale anno, quindi che verranno dedotti nel 2017 (es. giroconti registrati nel 2017 relativi a risconti attivi rilevati in annualità precedenti).

La circolare 14/E del 6 luglio 2018 chiarisce che, in caso di mancata o errata compilazione di tale sezione, non verranno applicate sanzioni (correlazione tra la circolare 24/E dell’anno 2016 e il comma 16 dell’articolo 9-bis del D.L. 50/2017).

Elena Fantin – Centro Studi CGN