In questo articolo analizziamo come determinare il reddito imponibile e il credito di imposta spettante per imposte pagate all’estero, nel caso di percezione di dividenti relativi ad una partecipazione qualificata, erogati da società estera residente in un paese a fiscalità ordinaria, senza l’intervento di un intermediario.

La modalità di tassazione dei dividendi percepiti da persone fisiche non imprenditori è disciplinata dall’art. 47 del TUIR e dipende da:

- provenienza del dividendo: società italiana o società estera;

- se società estera:

- provenienza degli utili da paesi a fiscalità ordinaria o a fiscalità privilegiata;

- intervento o meno di un intermediario residente;

- tipologia della partecipazione: partecipazione qualificata o non qualificata.

Facciamo maggiore chiarezza attraverso un caso pratico.

Il caso: dividendi esteri da partecipazione qualificata

Un contribuente, residente fiscalmente in Italia, percepisce nel corso del 2017 dividendi per € 100.000 relativi a utili maturati fino al 31/12/2016, da una società residente in Danimarca. Il contribuente è socio unico di questa società. In Danimarca ha pagato imposte, su tali redditi, per € 25.000, scomputando un’aliquota pari al 25%.

In base all’art.10 della Convenzione contro le doppie imposizioni stipulata tra Italia e Danimarca “I dividendi pagati da una società residente di uno Stato contraente ad un residente dell’altro Stato contraente sono imponibili in detto altro Stato. Tuttavia, tali dividendi possono essere tassati anche nello Stato contraente di cui la società che paga i dividendi è residente ma … l’imposta così applicata non può eccedere … il 15% dell’ammontare lordo dei dividendi”.

Nel caso in esame, quindi, è stata applicata erroneamente un’imposta più alta di quanto previsto dalla Convenzione; in tal caso il contribuente potrà usufruire del credito d’imposta per imposte pagate all’estero nel limite previsto dalla Convenzione mentre potrà solamente chiedere a rimborso l’ammontare versato oltre tale limite.

Ma come determinare il reddito imponibile e il credito di imposta spettante?

La determinazione del reddito imponibile: compilazione del quadro RL Modello Redditi PF

Trattandosi di partecipazione qualificata, in quanto il contribuente è socio unico della società, i dividendi esteri concorrono alla formazione del reddito complessivo e devono essere dichiarati nel quadro RL.

In base all’art. 47 comma 1 del TUIR, gli utili maturati fino al 31 dicembre 2016 e distribuiti nel 2017, concorrono alla formazione del reddito nell’anno di percezione, limitatamente al 49,72% del loro ammontare.

Nel caso in esame, i dividendi imponibili saranno quindi pari al 49,72% dell’ammontare lordo percepito di € 100.000, ossia di € 49.720:

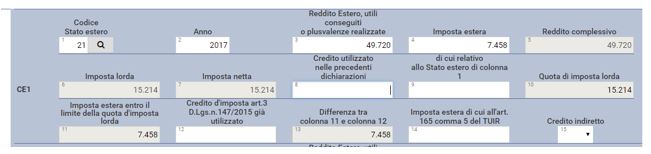

La determinazione del credito di imposta: compilazione del quadro CE Modello Redditi PF

Il credito per le imposte pagate all’estero di cui al comma 1 dell’art. 165 del TUIR spetta fino a concorrenza della quota d’imposta lorda italiana corrispondente al rapporto tra il reddito prodotto all’estero ed il reddito complessivo al netto delle perdite di precedenti periodi d’imposta ammesse in diminuzione e sempre comunque nel limite dell’imposta netta italiana relativa all’anno di produzione del reddito estero. Al fine di fruire del credito di imposta è quindi necessario compilare il quadro CE della Dichiarazione Redditi PF.

Al fine della corretta determinazione del credito di imposta si rende necessario determinare l’importo degli utili e l’imposta estera da dichiarare:

Utili conseguiti – CE 1 colonna 3: dev’essere indicato il reddito prodotto all’estero, così come rideterminato con riferimento alla normativa fiscale italiana, che ha concorso a formare il reddito complessivo in Italia.

Deve quindi essere dichiarato il reddito imponibile pari ad € 49.720 (49,72% di € 100.000) e non l’importo lordo dei dividendi pari ad € 100.000;

Imposta estera – CE 1 colonna 4: devono essere indicate le imposte pagate all’estero resesi definitive entro la data di presentazione della dichiarazione per le quali non si è già fruito del credito di imposta nelle precedenti dichiarazioni. Nella Circolare ministeriale 9/E del 05 marzo 2015, capitolo 5, viene inoltre precisato che “Il parziale concorso del reddito estero alla formazione del reddito imponibile si verifica, ad esempio, nel caso di dividendi di fonte estera. … Le imposte pagate all’estero in via definitiva su tali redditi devono essere assunte, ai fini del calcolo del credito spettante, in misura pari al 5 o al 49,72 per cento del loro ammontare, ossia nella stessa percentuale nella quale i dividendi concorrono – avuto riguardo alla natura del socio – alla formazione del reddito”.

Sulla base di tali premesse, nel caso in esame le imposte resesi definitive, ossia pagate, sono pari ad € 25.000,00, superiori a quanto previsto dalla Convenzione, ossia € 15.000 (15% dell’ammontare lordo dei dividendi). In tal caso, il credito di imposta spettante deve essere rapportato al 49,72% delle imposte definitive nel limite di quanto previsto dalla Convenzione, ossia il 49,72% di 15.000, pari ad € 7.458.

La compilazione del quadro, in assenza di altri redditi, risulta la seguente:

Elisabetta Simon – Centro Studi CGN