Anche per quest’anno, le modifiche apportate dalla Legge di Bilancio 2018 (comma 932, articolo 1, L. 205/2017) confermano lo slittamento della scadenza dell’invio delle dichiarazioni dei Redditi, Irap e 770 alla data del 31 ottobre. La proroga è stata prevista per evitare la sovrapposizione al 30 settembre con l’Invio Dati fatture (ex Spesometro). Entro tale termine potranno essere presentate anche le dichiarazioni correttive nei termini per sostituire integralmente il modello 730/2018 o il modello Redditi 2018 precedentemente presentati.

Cosa succede se la dichiarazione non è stata presentata entro i termini ordinari?

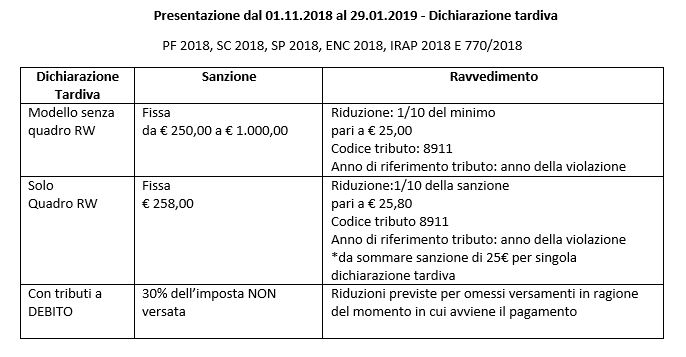

Il contribuente che non ha effettuato la presentazione entro la scadenza ordinaria lo potrà fare “tardivamente” (entro 90 gg dalla scadenza ordinaria) con contestuale versamento di una sanzione di €25,00 per ogni singola dichiarazione.

Ad esempio: presentazione di Redditi2018 Tardiva + Irap 2018 Tardiva –> sanzione di €50,00 (€25,00 + € 25,00).

È inoltre prevista una specifica sanzione per la tardiva presentazione del quadro RW, di €25,80, che dovrà essere sommata a quella dovuta per la presentazione tardiva della dichiarazione. In questo caso si dovrà versare una sanzione di €50,80 (€ 25,80 + € 25,00).

Infine è opportuno ricordare che, se la tardiva presentazione della dichiarazione è imputabile ad un ritardo da parte dell’intermediario, è prevista una sanzione a carico di quest’ultimo di € 51,00 per ogni dichiarazione inviata tardivamente. L’Amministrazione Finanziaria con la Circolare 52/E del 27 settembre 2007 ha precisato che “In particolare, la specifica sanzione a carico dell’intermediario può essere ridotta ad un ottavo del minimo se la dichiarazione viene trasmessa con un ritardo non superiore a novanta giorni; ovviamente, alla sanzione per tardiva trasmissione telematica della dichiarazione si affiancano le sanzioni per tardiva presentazione della dichiarazione, di cui al D.lgs. 18 dicembre 1997, n. 471, che, comunque, devono essere irrogate a carico del contribuente”. La sanzione per la tardiva trasmissione telematica da parte degli intermediari, quindi, si aggiunge alla sanzione per tardiva presentazione della dichiarazione a carico del contribuente.

Nella tabella seguente vengono riassunte le sanzioni per la regolarizzazione della presentazione tardiva della dichiarazione.

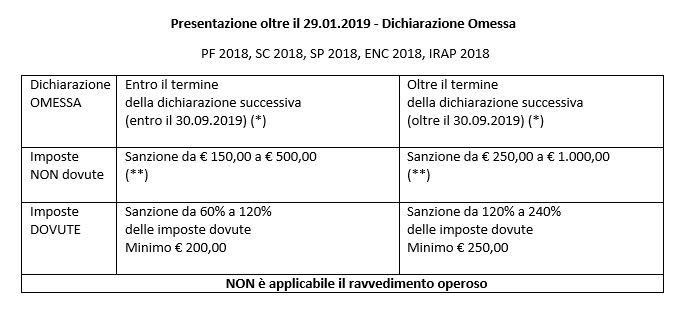

E se è scaduto anche il termine di presentazione tardiva?

Trascorsi 90 giorni dalla scadenza ordinaria, la dichiarazione si considera omessa. Qualora quindi, la dichiarazione dei redditi non venga presentata o venga presentata con un ritardo superiore ai 90 giorni la dichiarazione viene considerata omessa e non più sanabile con ravvedimento; l’eventuale sanzione sarà eventualmente commutata al soggetto direttamente dall’Agenzia delle Entrate. Le sanzioni dovute verranno così determinate (art.1 c.1 D.lgs. 471/97 come modificato dal D.lgs. 158/2015):

- presentazione entro il termine di presentazione della dichiarazione relativa all’anno successivo:

- dal 60% al 120% dell’imposta dovuta con un minimo di euro 200;

- nel caso in cui non sia dovuta alcuna imposta da 150 a 500 euro;

- presentazione oltre il termine di presentazione della dichiarazione relativa all’anno successivo:

- dal 120% al 240% dell’imposta dovuta con un minimo di euro 250;

- nel caso in cui non sia dovuta alcuna imposta da 250 a 1000 euro.

Tali sanzioni sono aumentabili fino al doppio nel caso in cui il soggetto sia tenuto alle scritture contabili.

In caso di presentazione di dichiarazioni omesse, l’eventuale credito emerso dovrà essere preventivamente confermato dall’Agenzia delle Entrate per poter procedere al suo utilizzo.

Di seguito una tabella riepilogativa a riguardo:

(*) salvo eventuali proroghe

(**) aumento fino al doppio per i soggetti obbligati alla tenuta delle scritture contabili.

Raimonda Abdili – Centro Studi CGN