Il prossimo 27 dicembre i soggetti passivi IVA saranno tenuti al versamento dell’acconto IVA 2018. Vista l’introduzione nell’anno 2017 delle Comunicazioni delle liquidazioni periodiche IVA e le conseguenti modifiche che hanno interessato la dichiarazione IVA 2018, in questo articolo trattiamo le principali peculiarità del metodo di calcolo su base storica, con alcuni esempi pratici.

Metodi di calcolo

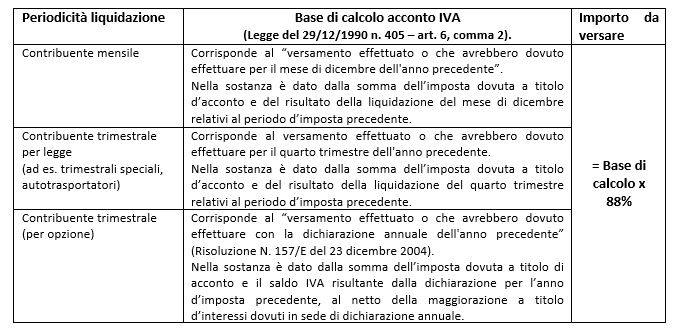

Per determinare la base di calcolo dell’acconto IVA il contribuente può scegliere uno dei tre metodi previsti dalla Legge n. 405/1990, ovvero il metodo storico, effettivo oppure previsionale, applicando facoltativamente quello a lui più favorevole.

Il metodo storico è, in linea generale, quello maggiormente utilizzato per la semplicità di calcolo e risulta essere adatto per i contribuenti che non hanno subito, rispetto all’anno precedente, considerevoli variazioni nel volume d’affari.

L’importo dell’acconto “storico” è così determinato:

Di seguito si riportano alcuni esempi di calcolo dell’acconto IVA con il metodo storico, indicando operativamente i riferimenti ai campi delle Liquidazioni periodiche IVA per il 2017 o alla dichiarazione IVA 2018 (se compilato il relativo quadro VH) tenendo conto delle modifiche che hanno interessato il dichiarativo.

Metodo storico: alcuni esempi di calcolo

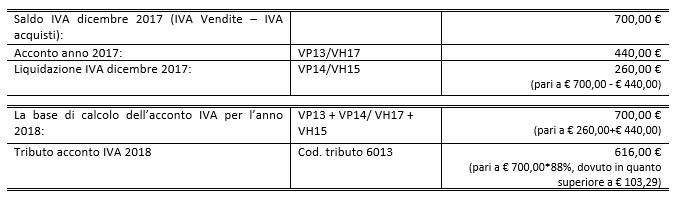

1) Contribuente mensile

La società Alfa per il periodo d’imposta 2017 presenta la seguente situazione:

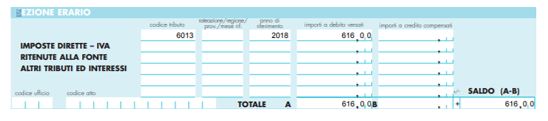

Entro il 27/12/2018 la società Alfa presenterà il seguente modello F24:

2) Contribuente Trimestrale per opzione (saldo dichiarazione IVA a debito)

Mario Rossi, professionista, per il periodo d’imposta 2017 presenta la seguente situazione:

Entro il 27/12/2018 Mario Rossi presenterà il seguente modello F24:

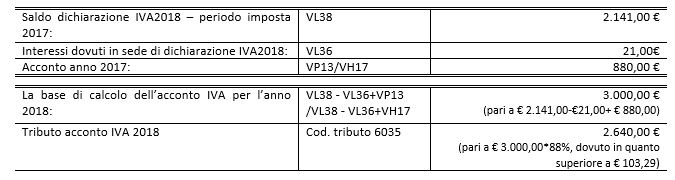

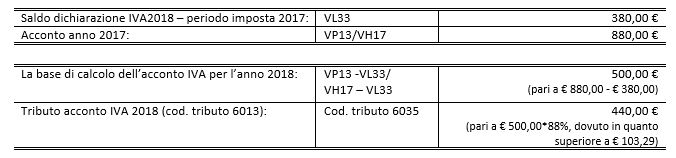

3) Contribuente Trimestrale per opzione (saldo dichiarazione IVA a credito)

Maria Bianchi, professionista, per il periodo d’imposta 2017 presenta la seguente situazione:

Entro il 27/12/2018 Maria Bianchi presenterà il seguente modello F24:

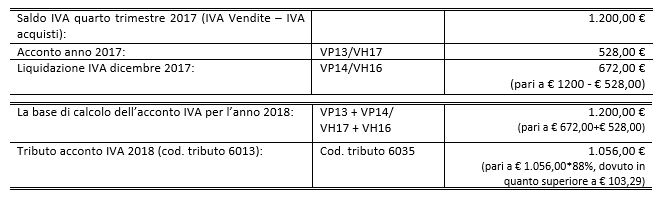

4) Contribuente trimestrale per natura

La società Gamma, trimestrale speciale, per il periodo d’imposta 2017 presenta la seguente situazione:

Entro il 27/12/2018 la società Gamma presenterà il seguente modello F24:

5) Contribuente mensile/trimestrale nel 2018 e regime forfetario 2017

Il soggetto per l’anno 2017 era esonerato dagli adempimenti IVA. Per l’anno d’imposta 2018 pur essendo tenuto a tutti gli adempimenti previsti dalla disciplina IVA sarà esonerato dal versamento dell’acconto IVA per l’anno 2018 in quanto vi è l’assenza di un dato storico su cui calcolare l’acconto.

Silena Stival – Centro Studi CGN