I premi di assicurazione rappresentano uno degli oneri detraibili più diffusi, utilizzati dai contribuenti anche per poter ridurre il carico fiscale. In questo articolo riepiloghiamo quali sono le recenti novità normative che troveranno applicazione per la prima volta in occasione della campagna dichiarativa dei modelli 730/2019.

La detraibilità dei premi di assicurazione è disciplinata dall’articolo 15, comma 1, TUIR:

- lettera f), con riferimento ai premi per assicurazioni aventi per oggetto il rischio di morte, anche a tutela delle persone con disabilità grave, di invalidità permanente o di non autosufficienza nel compimento degli atti della vita quotidiana;

- dal 2018, ai sensi della successiva nuova lettera f-bis), con riferimento ai premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi, stipulate relativamente a unità immobiliari ad uso abitativo.

I premi di assicurazione sono caratterizzati da diversi limiti di detraibilità, a seconda dell’oggetto e della data di stipula del contratto. In particolare, i premi individuati dal:

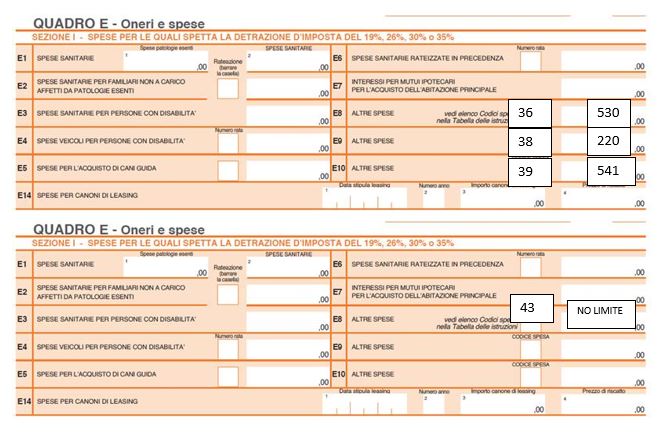

- codice 36 trattano spese detraibili per un importo massimo di euro 530 e riguardano:

- assicurazioni contro il rischio di morte o invalidità permanente non inferiore al 5% (stipulate/ rinnovate dal 2001);

- assicurazioni sulla vita e contro gli infortuni (stipulate/rinnovate fino al 2000);

- codice 38 trattano spese detraibili per un importo massimo di euro 750 al netto dei premi di assicurazione e riguardano le assicurazioni contro il rischio di morte stipulate per tutelare persone con grave disabilità;

- codice 39 trattano spese detraibili nel limite di euro 1.291,14 al netto delle spese con codice 36 e 38 e riguardano le assicurazioni contro il rischio di non autosufficienza nel compimento degli atti della vita quotidiana.

I limiti di cui sopra devono essere considerati complessivamente e pertanto valgono anche nel caso di contemporanea presenza di una pluralità di contratti. In pratica, fermi restando i limiti di spesa ammessi per ciascun codice:

- la somma degli importi con codice 36 e 38 non può superare euro 750;

- la somma degli importi con codice 36, 38 e 39 non può superare euro 1.291.

Per esempio, il contribuente che ha sostenuto spese per premi assicurativi fino al livello massimo consentito inerenti le tipologie in esame potrà detrarre:

- con codice 36, euro 530;

- con codice 38, euro 220 derivante da euro 750 – 530;

- con codice 39, euro 541 derivante da euro 1.291 – 220 – 530.

Con riguardo ai premi di assicurazione versati per conto di familiari fiscalmente a carico, la circolare n. 7/2018 precisa che la detrazione è attribuita al contribuente se:

- ricopre il ruolo di contraente e assicurato;

- risulta contraente e un suo familiare a carico è il soggetto assicurato;

- un suo familiare a carico è sia contraente che soggetto assicurato;

- risulta essere il soggetto assicurato e un suo familiare a carico è il contraente;

- il contraente è un familiare a carico e il soggetto assicurato è un altro familiare a carico.

La novità del 2018 riguarda la detrazione del 19%, senza alcun limite di spesa, spettante per i premi assicurativi aventi per oggetto il rischio di eventi calamitosi, relativamente a unità immobiliari ad uso abitativo. Si ritiene che, in assenza di specifica previsione normativa, la detrazione per le polizze in esame non possa essere attribuita qualora la spesa sia stata sostenuta a favore di familiari fiscalmente a carico.

Nel modello 730/2019, i premi corrisposti per i premi di assicurazioni esaminati nel presente articolo si indicano nei righi da E8 a E10, con attenzione ai limiti di spesa che si riferiscono all’esempio riportato sopra.

Per certificare le somme corrisposte per premi assicurativi è necessario essere in possesso:

- della ricevuta di pagamento del premio versato nell’anno di riferimento o dichiarazione dell’assicurazione attestante il pagamento dei suddetti premi;

- del contratto di assicurazione oppure dell’apposito prospetto rilasciato dall’assicurazione, nel quale sono evidenziate le seguenti informazioni: dati del contraente e dati dell’assicurato, tipo e decorrenza del contratto e importi fiscalmente rilevanti.

Nicolò Cipriani – Centro Studi CGN