La Legge di Bilancio 2019 (Legge 145/2018) ha modificato profondamente, con effetto già dall’anno d’imposta 2018, la disciplina delle perdite conseguite in regime d’impresa dai soggetti IRPEF, contenuta nell’articolo 8 del TUIR. Analizziamo di seguito le modifiche intervenute e il loro riflesso nel modello Redditi PF 2019.

Fino all’anno d’imposta 2017, la norma distingueva le perdite d’impresa in regime ordinario da quelle in regime semplificato. In particolare era stabilito che le perdite d’impresa in regime ordinario dei soggetti IRFEF non compensate nell’anno con eventuali altri redditi della medesima categoria potevano essere riportate negli esercizi successivi ma non oltre il quinto per essere utilizzate a scomputo dei soli redditi d’impresa fino a capienza degli stessi. Le perdite d’impresa in regime semplificato, invece, erano utilizzate a scomputo degli ulteriori redditi conseguiti nell’anno (anche non d’impresa) fino a capienza, senza possibilità di riporto in avanti.

In sostanza le perdite da imprese in regime di contabilità semplificata non utilizzate nell’anno stesso della loro formazione erano perse.

Nel 2017, per le imprese in regime semplificato, la determinazione del reddito è passata dal criterio di competenza al criterio “improntato alla cassa”, il quale prevede, nel suo primo anno di applicazione, l’integrale rilevanza delle rimanenze iniziali (come costo) e la non rilevanza delle rimanenze finali, dando luogo in molti casi a rilevanti perdite, spesso non recuperate. Tale situazione ha portato il legislatore (Legge di Bilancio 2019 art.1 commi da 23 a 26) ad apportare le modifiche normative illustrate in seguito:

- modifica dell’articolo 8 del TUIR, il quale ora prevede:

- l’equiparazione delle perdite d’impresa dei soggetti IRPEF in regime semplificato e ordinario;

- il riporto delle perdite d’impresa senza limiti di tempo, come per i soggetti IRES;

- la distinzione tra perdite in misura limitata, il cui scomputo può avvenire in misura non superiore all’80% del reddito d’impresa e perdite in misura piena, scomputabili fino a concorrenza del reddito, applicando, anche ai soggetti IRPEF le disposizioni dell’articolo 84 del TUIR relativo ai soggetti IRES, il quale consente l’utilizzo pieno per le perdite conseguite nei primi tre esercizi, purché relative ad una nuova attività;

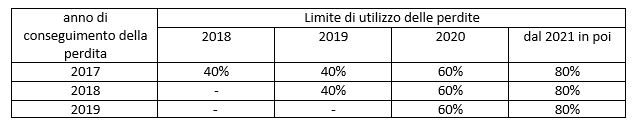

- disciplina transitoria, esclusivamente per le perdite conseguite dalle imprese in regime semplificato nell’anno 2017 e negli anni 2018 e 2019 (per le sole perdite riportabili in misura limitata), riassunta nello schema seguente:

In conseguenza di tale disciplina transitoria, la piena equiparazione delle perdite derivanti da imprese in regime semplificato e ordinario entrerà a regime nell’anno d’imposta 2021.

Vediamo ora i riflessi della nuova normativa nel modello Redditi PF 2019.

Nel quadro RG, al rigo 35, sono presenti nuovi campi destinati ad accogliere lo scomputo delle perdite conseguite negli anni precedenti utilizzabili in misura limitata o piena, secondo le nuove regole:

In particolare, andranno riportati:

- al campo 1, nel limite del 40% del reddito, la perdita da regime semplificato del 2017 che non è stata compensata con altri redditi conseguiti in tale annualità;

- al campo 2, nel limite dell’80% del reddito, le perdite pregresse da contabilità ordinaria residue conseguite a partire dall’anno d’imposta 2013;

- al campo 3, le perdite pregresse da contabilità ordinaria utilizzabili in misura piena in quanto conseguite nei primi 3 esercizi di attività;

- al campo 4, oltre alle perdite indicate nei precedenti tre campi, le eventuali ulteriori perdite d’impresa di periodo scomputabili indicate, ad esempio, nel quadro RH.

Analoghi campi sono previsti anche negli ulteriori quadri di reddito d’impresa (RF, RD, RH).

Anche nel quadro RS, la sezione “perdite d’impresa non compensate nell’anno” è stata conseguentemente modificata, come evidenziato nelle immagini seguenti:

Modello Redditi PF 2018

Modello Redditi PF 2019

Il rigo RS12 espone ora le perdite a riporto distinguendo le due categorie, semplificate e ordinarie, con separata indicazione di quelle semplificate maturate nel periodo d’imposta 2017 e 2018, consentendo dunque la stratificazione delle perdite in ottemperanza alla disciplina transitoria.

In particolare andranno riportati:

- al campo 1, la perdita residua da contabilità semplificata conseguita nel 2017;

- al campo 2, la perdita da contabilità semplificata conseguita nel 2018, al netto di quanto eventualmente scomputato dagli eventuali altri redditi d’impresa conseguiti nel periodo;

- al campo 4, le perdite residue in contabilità ordinaria utilizzabili in misura limitata, ovvero l’eccedenza delle perdite dal 2013 al 2017 indicate nel rigo RS12 del modello Redditi PF 2018, più l’eventuale perdita ordinaria limitata del 2018, da indicare anche nel campo 3.

Nel rigo RS13, per le perdite conseguite nei primi tre esercizi di attività, è variata la descrizione in quanto, a seguito delle modifiche normative, tali perdite sono passate da un utilizzo illimitato nel tempo ad un utilizzo in misura piena. Esse comprendono le perdite da impresa ordinaria e l’eventuale perdita 2018 da impresa semplificata, conseguite nel rispetto dei presupposti di cui all’articolo 84 comma 2 del TUIR.

Paola Cogo – Centro Studi CGN